疫情冲击之下,静水深流的消费正在悄然发生变化,波澜欲起。

受疫情影响,2020年一季度我国社会消费品零售总额出现多年不见的下降状况,社会消费品零售总额78580亿元,同比名义下降19.0%;网上零售额22169亿元,同比下降0.8%。

消费是经济发展的重要动力,疫情过后,消费回补动力如何?消费的变化是否反映了更深层次的结构问题?

与其预测未来,不如看看过去发生了什么。

未来的答案往往蕴含在历史当中。

我们认为,从社会消费的总量及结构变化看,当前社会消费平稳增长的动力似乎有所松动。社会消费的变化是长期性和趋势性的,但疫情冲击之下,社会消费的结构性变化更加明显,结构性问题更快显现:限上消费场所的衰落表明消费对经济发展的支撑力可能不及预期;网络消费成为社会消费最大的增长极,但存量博弈下,线上与线下此消彼长,网络消费增长较慢的地方,可能面临更大的压力;消费背后是生产与就业,网络消费的快速增长,加之疫情影响下外贸转内销,内陆省份的消费品工业生产可能承压更重,进而引致就业减少或更深层次结构问题。

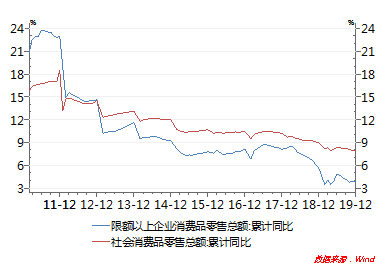

越来越慢的限额以上单位零售增速

社会消费统计包括两个部分,限额以上单位的消费品零售和限额以下的消费品零售。

国家统计局关于社会消费品零售统计的范围为,“从事商品零售活动或提供餐饮服务的法人企业、产业活动单位和个体户。其中,限额以上单位是指年主营业务收入2000万元及以上的批发业企业(单位)、500万元及以上的零售业企业(单位)、200万元及以上的住宿和餐饮业企业(单位)。”

此外,限额以上单位的统计采用全面统计,限额以下采用抽样统计。

从统计的角度看,限额以上零售更全面,也相对更准确。

从增速看,近年来限额以上单位零售额增速总体低于全部消费品零售总额。

图1:2011年以来社消增速与限上消费增速

自有统计数据以来,限额以上消费品增速自2013年便开始低于总体消费增速,这一趋势自2018年以后更趋显著,限额以上消费增速与总体消费增速的差值从以往平均2-3个百分点迅速拉大至5个百分点。

2019年,限额以上消费品零售增速低于全部消费品零售增速4.1额百分点。

限上零售额,不仅是变慢,更是衰落

在限额以上单位零售额的统计中,由于限额以上单位每年都会发生变化,统计部门为保证本年数据与上年可比,计算限额以上单位消费品零售额等同比增长速度所采用的同期数与本期的企业(单位)统计范围相一致,和上年公布的数据存在口径差异。

这种方式在统计上没有任何问题,但会形成“幸存者偏差”,即只统计还在限额以上的单位情况,但限额以上单位转为限额以下的变化不会显示在增速上,为探求限额以上单位的变化情况,我们对数据做一处理。

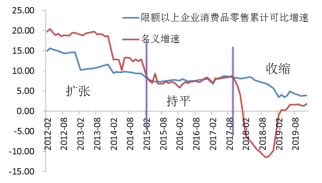

我们不考虑统计单位数量变化,使用限额以上单位零售额直接计算增速,得出限额以上单位零售额的名义增速,并与实际增速做一对比。如下图所示:

图2:2012年以来限上零售总额名义与实际增速

2012年以来很明显可以分为三个阶段, 2012年至2014年,2015年至2017年上半年,2017年至今。

第一阶段,名义增速高于实际增速,意味着总体有大量新增单位进入限上规模,限上消费总体高于平均水平;

第二阶段,名义增速与实际增速持平,意味着限上单位总体变化不大,限上消费总体保持正常增长;

第三阶段,名义增速低于实际增速,意味着限上单位总体收缩,限上消费增速低于平均水平。

2012年以来,我国的限上消费经历了扩张——持平——收缩的三个阶段。

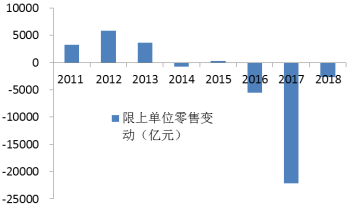

再进一步,我们以每年末的限额以上单位零售额以及实际增速倒推上年零售额,与上年公布的零售额进行对比,可大致估计当年有多少零售额是新纳入限上统计或从限上统计中消失的,结果见下图:

图3:2011年以来限上单位零售额收缩与扩张

与我们以名义和实际增速分析一致,限额以上单位确实经历了“扩张——持平——收缩”三个阶段,比增速分析更精确的是,自2016年起,限额以上单位整体就处于收缩阶段。

也就是说,总体看,2016年以来,限额以上单位的数量每年都在减少,特别是2017年,约有2万亿元的商品零售销售额在限上单位的统计中消失。

当然,这不意味着2万亿元真的没有了,在统计上,限额以上单位如果下一年规模收缩,不能计入限额以上单位统计,其销售纳入限额以下单位统计,仍会计入社会消费品零售总额。

社会消费中,这种限额以上单位和限额以下单位的结构性变化意味着什么?

限额以上单位是相对规模较大的零售组织,如果我们认同消费能力提升的一个重要表现是消费场所的高端化、规模化的话,我们的数据则显示,百货商店、连锁酒店、稍上规模的餐饮企业在市场中逐步下沉。

叶落无声。

这可能意味着我们的消费能力并不像想象中的那么高。

蓬勃的在线消费

限额以上消费的相对衰落,一方面可能是消费能力提升较慢,一方面还有在线消费的冲击。

大家已经多久没有“花半天时间逛逛百货商场”的经历了?

互联网改变了我们的消费习惯。

2019年,我国实物商品网上零售额8.5万亿元,占社会消费品零售总额的20.7%,较2015年初提高12.4个百分点。

2020年一季度,疫情冲击之下,实物商品网上零售额占比达到23.6%,较2019年再次提高2.9个百分点。

网络消费扩张,谁是最大的受益者?

当然是广东以及包邮区的江浙沪等东部省份。

2018年,网上零售额占比最高的五个地方分别是广东、浙江、江苏、上海、北京,占全国网上零售总额的65.1%,同期五省市GDP占比仅为34.8%。

快递行业的数字同样印证这一点。2019年,上述五省市快递业总收入5007亿元,占全国快递业收入的66.8%,与其网上零售额占比基本持平。

从销售渠道的变化看,消费向线上转移的趋势越发明显,网络消费成为社会消费最大的增长极,但在当前消费增速整体趋缓的情况下,线上与线下此消彼长的态势更加突出,网络销售占比较低的地方,在新一轮消费转换的过程中,可能存在一步赶不上,步步赶不上的情况。

消费背后是就业与工业生产

消费仅仅是消费么?

消费背后是就业与工业生产。

为什么广东、江浙沪、北京网络销售如此发达?

网络销售发达的省市各有各的优势、广东、江苏、浙江其优势在于完善的产业链和高效的产业组织能力,上海和北京则在于特定的经济、政治地位。

上海、北京的经济、政治地位无法复制,广东、江苏、浙江的产业优势同样难以复制。

在可见的未来,线上消费占比不断提高的大趋势更加显现,限额以上单位零售的衰落与网络消费的蓬勃发展此消彼长。

这意味着,在网络销售相对弱势的地区,一方面限额以上单位吸纳就业能力不断降低,也无法形成更多对消费品工业生产的带动。

但在网络销售的优势地区,既可以在占比日益提高的网络消费中占据较大的市场份额,带动和吸纳更多就业,同时与本身较好的消费品工业生产能力形成正向反馈。特别是在疫情冲击之下,广东、浙江、江苏等沿海外贸企业转口内销,在国际市场打拼多年形成的竞争力必将对网络消费较弱的地区的消费品工业形成更大的冲击,可能引致一些内陆省份较大的就业和增长压力。

疫情冲击之下,静水深流的消费正在悄然发生变化,波澜再起之时,谁将主沉浮?且让我们拭目以待。

作者/陈涛