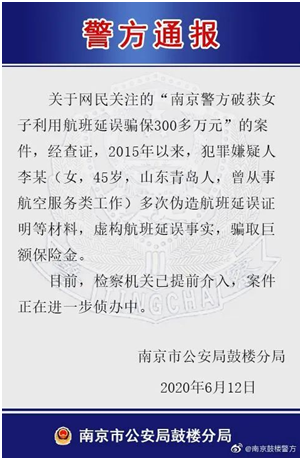

前段时间,看到个新闻,“女子利用近900次航班延误,赚了300万!”结果被抓了。

网上争论铺天盖地——

人家用延误险理赔300多万,这是合理利用规则啊,怎么还被抓?

大概是舆论风波太大,警方立马出了个公告:

李某的硬伤在于——

她利用之前的职务之便,提前知道航班取消或延误的信息,而且还以理财的名义骗取了亲朋好友的个人信息……这些行径都涉嫌违法了。

我记得,大概在2015年前后是航延险的高光时刻,很多保险公司拿它圈粉。

花几十块买一份,然后轻松拿个几百块理赔,对保险公司的好感度猛增。

那两年网上到处都是薅航延险羊毛的攻略,据业内人士说,被薅走的理赔金,每年数以亿计……

当然,如果确实买了机票和保险,也确实延误了,拿到理赔,符合规则。

但李某钻了规则漏洞,破坏了市场信任,最终的结果很可能是“大家都没得玩了”。

1

保险,究竟有没有羊毛薅?

保险公司不是“傻白甜”,千万别用一些越界的手段,这是忠告。

但实际上,因保险行业存在一些信息差,确实也有一些看上去有利可图的“漏洞”。

比如原来很难治的重疾,随着医疗的进步,治愈率变得非常高,而且并不会花很多钱。最典型的就是号称“喜癌”的甲状腺癌。

这就有了个保险理赔漏洞:

假设某人确诊甲状腺癌,保险公司赔了50万,但实际治疗费不到10万。只要及时医治,身体很快康复,生了病还净赚了几十万。

而且从近几年保险行业的理赔情况看,甲状腺癌理赔几乎占了大半个江山。

中国人寿的2019年理赔服务年报,8.24%的男性理赔是甲状腺癌,女性则是18.2%,仅次于占比18.7%的乳腺癌理赔。

为了整个行业的稳定,保险理赔规则必须要调整,所以今年重疾险将迎来一次大变革。

就在6月,中国保险业协会和中国医师协会联合公布了《重疾定义使用规范》征求意见稿第二稿。

这个使用规范,等于是监管给出官方指导的理赔要求。

它关系到以后买的保险到底怎么赔给大家,赔多少比例。

而在这个最新版的定义中,甲状腺癌症被分出好几级,轻度的将被列为轻症,最多只赔30%基本保额。(就不再按照100%赔付了)

另外,原位癌和交界性肿瘤,在意见稿中,连轻症都进不去了。

如果你已经买保险了,仍然按照既有的规则理赔。合同写了怎么赔就怎么赔,不受这个调整影响。

2

那是不是要在调整前,赶紧买?

新定义调整有好有坏,整体来看的话,是更加符合现在的医学实践的,理赔会更加明确。

比如“冠状动脉搭桥术”(心脏搭桥),取消了之前必须“实施了开胸”这一限定条件,代之以“实施了切开心包”。

传统的开胸是指胸骨正中切口打开胸腔,即将胸骨切开两半暴露心脏。

新定义将“开胸”改为“切开心包”,那么意味着不用切开胸骨的微创手术,有很大可能赔付重疾,相当于放宽了理赔门槛。

这就更让人纠结了,现在买怕错过了未来的好产品,可新产品规定改了以后连甲状腺癌都不能当重疾赔了。

我的个人建议,先看看现在你的保障够不够。

足够的话,可以等新产品出来再观察;如果连一份重疾险都没有,就现在选个产品,占个坑,别等新老交替乱成一锅粥再火急火燎,瞎买一通。

把甲状腺癌、原位癌的高比例赔付都稳稳拿手上,新产品加不加都随意,进可攻,退可守。

现在甲癌还在重疾家族中,赔付比例也高,从重疾定义来看现在买并不吃亏。

尤其是担心恶性肿瘤的朋友,最好在新规实施之前配置一点。

3

买哪个最合适?

新规落实前,现在市场上最火的是达尔文3号重疾险。

因为它目前重疾赔最多,价格也便宜。

想在重疾定义修改前薅到更多的羊毛的话,买它更划算。

简单说下它的优势:

(1)重疾保额高,到手的钱多

60岁前得重疾都能多赔80%,一共180%保额,比一般重疾险高了80%。

买50万保额,60岁前可赔90万,60岁后赔50万。相当于买一份50万,送一份保到60岁,保额40万的重疾险。

如果单独去买40万保额,一年要多花上千块。

手头紧的,可以先买30万保额打底,60岁前实际保额也有54万了。

而且从各家保司公司的数据看,理赔高峰期是41~50岁,在60岁前拿到额外保额的概率还是很高的。

(2)保障更实用

达尔文3号一共保障185种疾病,除了110种重疾,还有25种中症,50种轻症。中/轻症,是比重疾更轻的疾病,理赔门槛更低。

它的重症赔付是1次,中症是3次,轻症是5次,比大多数保险都多。

而且一般情况下,多数保险对轻症、中症的多次赔付有要求,前后得病,必须是不同种疾病,才能赔2次。

达尔文3号牛在,它针对3种最高发、理赔率top3的疾病,原位癌、急性心脏病、脑血管疾病,提供了2次赔付的保障。

也就是得了一次拿了理赔金,过一段时间后又得了,还可以再赔一次。

这3次额外的赔付机会,很实用。

因为这类疾病复发概率很大。

在39健康网、好大夫在线等医学网站有数据可参考:

l 心肌梗塞的复发率达到8.7%-29.6%,且每复发一次病情都会加重

l 冠脉搭桥,静脉桥十年后大概有50%几率再次发生桥血管堵塞

一个病人,做了一个心脏搭桥术,只解决了当下血管狭窄的问题。如果日常护理、保养不当,血管会再变窄,需要再做手术。

所以很多保险公司并不会像达尔文3号这样设计2次赔付,因为赔付概率有点高。

男女心脑血管疾病的理赔率,其实仅次于癌症,男性发生概率会更大,达尔文3号是最合适的,女性买,锦上添花,这个责任是自带的,不需要额外加钱(戳下图即可直达专业服务人员)。

(3)癌症赔2次,第二次赔150%,也是一流标配

癌症在所有重疾理赔中,占比超过7成,特别高发。而且都知道,癌症很难治愈,易复发、转移,可以赔2次,相当于多一份赔癌症的保险。

第二次赔付比例高达150%,线上大多产品只赔到120%保额。

买50万保额,就是赔75万和赔60万的区别。

(4)不捆绑身故,价格更便宜

买保到70岁,不用捆绑身故赔保额的责任,价格一下能便宜1、2千。这个形态,在目前的重疾市场上已经非常稀缺了。

很多保险公司都把这种形态给下架了,卖得太好,赔付风险大,保司要收一收。

当然,带身故也有好处,保终身,就算不生病,人也总有离去的一天,到时能拿回保额,总不会亏。

预算多的可以考虑加上。

4

通过什么渠道买?

普通人在不影响生活质量的情况下,尽量多选一些保障,以及多选一些保额。可以趁重疾定义还没调整,薅一下羊毛(戳下图即可直达专业服务人员)。

现在买达尔文3号,即使是轻度甲状腺癌还能当重疾赔,60岁前赔180%保额,比新定义强制规定最高赔30%,高了150%。

买50万,就是赔15万和赔90万的区别,相差了75万。

大概8月份,采用新定义的重疾险就会上线,届时监管会要求老定义产品全面下线。甲状腺癌赔得多的重疾险将会消失,还是可以抓住下机会。

最后说下保险公司--信泰人寿。

这家创立于2007年的老牌保险公司实力十分雄厚,注册资金高达50亿,2019年末,公司总资产逾552亿,年保费平台超300亿,服务都很完善了,可以放心。

如果大家对保险公司、还有产品有任何疑问的,可以免费预约产品页面的保险咨询顾问,他们更专业,不用担心销售误导,老师和你们的所有电话记录和微信沟通记录都可追溯(戳下图即可直达专业服务人员)。

不用着急购买,注意看清楚购买时弹出的健康告知页面,要详细核对,不要有隐瞒,这很可能导致以后理赔有纠纷。如果没在页面投保区域,也可以直接找顾问老师咨询。

再啰嗦一句,重疾险是每个家庭成员必备的头盔保障。现在重病越来越好治,而医疗成本却越来越高,上个重疾等于给自己的家庭加了坚固的后盾,错不了(戳下图即可直达专业服务人员)。