十年河东,十年河西。在华叱咤风云的国际商超巨头们无论如何也未料到,这句话有天会成为自己命运的注脚。

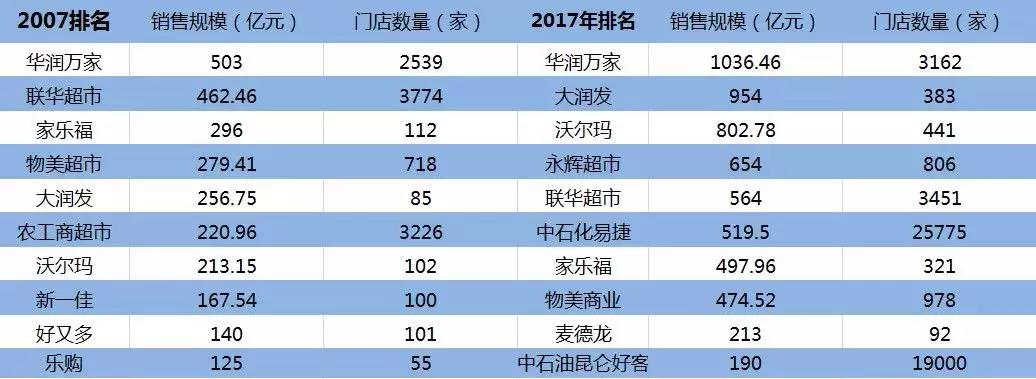

遥看2007年,中国连锁超市十强榜单中,外资超市雄踞半壁江山,风头强劲;然而2017年的十强榜单中,仅余沃尔玛、家乐福和麦德龙三家犹存,江河日下。

▲ (制图:甲方研究社 数据来源:中国连锁经营协会)

厄运的诅咒仍在继续,继家乐福中国今年6月卖身苏宁后,麦德龙在华业务也在10月被物美集团收入麾下。更残酷的事实是,除了刚进入内地市场的开市客(Costco)和奥乐齐(Aldi)外, 外资超市或退市,或并购,或抛售,几乎全军覆没。

从临近世纪之交的熙熙攘攘,到如今扎堆撤离,跌宕浮沉的24年里,跨国超市们曾以引领之姿打下开端,却又以败逃之态黯然收场。

与其说是外资商超在华的集体溃败,不如说是一个时代的落幕,在时代交迭的浪潮里,有人扶摇直上,有人灰飞烟灭。

01

黄金时代

1995年的春天来得比往年都早,随着《大中国》在大街小巷的风靡传唱,被流行冲击的人们正被新商业裹挟向前。

这一年,国务院正式发布允许外资企业以合作企业合资的方式进入零售业,由仅限服装和百货领域,拓展到食品和连锁经营业。

政策的支持开启了外资商超在中国布局的落地。1995年12月5日,北京国际展览中心迎来家乐福在华的首家门店。

作为大卖场业态的开创者,家乐福以新颖的开放式商品陈列,丰富多样的品类产品,先进的低价促销手段,让对购物尚且停留在国营商场柜台式销售概念的国人大开眼界,消费者趋之若鹜,盛况空前。

1996年,家乐福分别挺进上海和深圳两大城市,两年后又成功进入重庆、珠海、武汉、东莞四大城市。家乐福在中国市场持续稳坐头把交椅,一度被业内誉为零售界的“黄埔军校”。

巨大的风口之上,越来越多的外资商超疯狂涌入中国这片“掘金”热土。1996年,德国企业麦德龙以连锁经营的会员制百货超市亮相上海;美国沃尔玛则落子深圳,引入仓储式购物业态的同时,提出“天天平价”的长期营销策略,若消费者在沃尔玛采购的商品价高于其他商场,将退还差价。

世界三大零售巨头抢滩登陆后,万客隆、易初莲花(卜蜂莲花)、易买得、欧尚等大型连锁商超紧随其后,均在2000年以前进入中国市场,各地频频上演排长队等开门的火爆场面。

▲ (来源:视觉中国)

与外资超市如日中天相对的,是本土超市的艰难度日,北上广深比邻洋超市的当地超市大面积倒闭,但总有人不愿缴械投降,暗自寻找出路。

1995年,“铁娘子”李彬兰在深圳创立新一佳超市,食品业务员王填在湖南湘潭打出第一家步步高超市;同年,高中没毕业的张轩松在厦门开出了一家面积仅100平的“古乐微利”的超市,1998年将超市做到福建永辉大厦下面,故更名为永辉超市。

这一时期,外资商超巨头们无论从经营还是资本层面,都以绝对优势吊打仍在摸索中的本土超市。在2000年,外资超市平均单店年销售额均在3.5亿到5亿元,个个赚得盆满钵满。

时至2004年,加入WTO的中国彻底开放外资零售业,外资商超进入迅猛扩张期,迎来得天独厚的“黄金时代”。

2003年时,家乐福全国门店仅41家,加速冲刺后,家乐福在 2004-2010年间新增门店数高达141家,成为中国市场上名副其实的大卖场巨头。

老对手沃尔玛亦不甘示弱,2004年以前仅在10个省份开了27个门店,到2010年已覆盖全国24个省份,开设219家门店。

家底雄厚的卜蜂莲花则提出“千日百店”的口号,计划用三年时间,在2007年底前,投资50亿元,在中国开满100家连锁门店。

当外资商超们忙着沉浸在遍地开花的狂欢中时,一场酝酿已久的超级危机正以迅雷不及掩耳之速席卷而来。

市场的天说变就变了。

02

盛极而衰

登上抛物线的最高点后,下一秒就是陨落。

疯狂跑马圈地的后遗症开始显露。激进扩张后的家乐福不进反退,业绩和利润在2010年出现明显下滑,此后以年均10%的速度倒退,颓势难挽。

2011年的重庆“绿色猪肉案”让沃尔玛置于风口浪尖,以低价普通冷鲜肉假冒高价“绿色食品猪肉”的做法令其信誉大跌,管理漏洞饱受诟病。

2013年,沃尔玛开始密集关店,全国连锁卖场销售额呈现断崖式下跌。2014年,乐购被华润变相收购,135家门店全部更名为“华润万家”。

如同命运的轮回,一场蓄势已久的围剿战更是打得外资商超们如梦初醒,曾经不成气候的“学生”已羽翼渐丰。深耕下沉渠道的大润发屡创销售奇迹,凭借“生鲜模式”脱颖而出的永辉超市则成功登陆上交所,火力全开。

笑傲中国市场的巨头们不再所向披靡,无论扩张到哪里,都会遇到全国性或区域性本土超市的狙击,在全国是华润万家、大润发,在浙江、上海是华联,在广东又被新一佳、人人乐碾压。

2017年,连年亏损的韩国易买得(E-mart)以转让门店的方式悄然离场;2018年,疲惫不堪的欧尚全国77家门店被大润发托管,同年,乐天玛特宣布退出中国,旗下93家门店向利群股份、物美集团出售。

2019年6月23日,深陷负债泥潭的家乐福中国被苏宁收购;10月11日,麦德龙中国“委身”物美,靴子落地。

罗马非一日建成,也非一日毁灭,事实上,外资商超们的衰败结局早有迹可循。

1. 政策红利消失优势不再

作为中国市场的拓荒者,外资商超在初入华时要政策有政策,要市场有市场,占尽天时地利人和。

但随着2008年《企业所得税》的施行,内外资企业在税前、税率扣除、税收优惠政策等多方面都将享受同等待遇,公平竞争,外资的 “超国民待遇”正式终结。

祸不单行,很多外资商超十几年前签约的场地陆续到期,而此时正赶上中国城市化进程的加速,地价飞升。

2011年,仅广州地区商铺整体租金升幅就在5%-10%左右,热门区域甚至高达3-4倍;2012年,全国连锁百强企业的平均房租上涨21%,人工成本则在近十年里上涨了147%。

规模优势成了劣势,门店数量的增加非但不能带来同等比例的收益,反而连累整体营收下滑,投资回报率的下行压力越来越大。

新店开不起,老店关不停,就像周瑜火攻草船的“连环锁套”一般,重重困境难以挣脱。

2. 固步自封屡失大好良机

随着互联网的迅速发展,2009年电商登场,购物时间碎片化、消费场景多元化和便捷化正中新兴消费者诉求,电商逐渐攻占消费者心智。

大势所趋之下,内地商超纷纷布局线上,未雨绸缪,外资商超巨头们对此却不屑一顾。2012年,家乐福中国区总裁Thierry Garnier在接受采访时,被问及家乐福对电商的布局,其回答轻率傲慢:“我们还在关注中。”

直到2015年6月,家乐福才开始在上海启动O2O业务即“家乐福网上商城”,但后续出现覆盖城市进展缓慢、购物APP使用体验差、物流太慢等诸多问题,直到被收购,家乐福的电商业务也未做起来。

对自身品牌迷之自信的麦德龙将阿里旗下天猫国际的邀约直接拒之门外,业绩灾难后,才开始在2015年“反口”入驻天猫,和阿里展开合作,但此时中国电商发展的最佳时机已经过去,麦德龙并未能借到电商蓬勃发展的“东风”。

另一巨头沃尔玛则从强调“电商对沃尔玛构不成威胁”到2016年极力发展电商,却发现路越走越窄,至今电商业务仍整体亏损。

对中国市场变化应对的战略懒惰和轻视,和只重复不革新的国际商超巨头们,从神坛到跌入泥潭的不可思议也就顺理成章了。

3. 任人唯亲招致水土不服

祸起萧墙,除却外患,外资商超们的“内忧”亦是压死骆驼的稻草。

外资商超在中国的管理层几乎是清一色的本国人士,卜蜂莲花用的多是泰国、香港、台湾人,家乐福中国区总裁一直是法国人,各家总监级别也少见内地人。

即使有丰富的企业管理经验,但中国零售市场极其复杂,本地化特征十分明显,外籍高管难以因地制宜,及时把控消费者喜好。

中国人更了解中国人,比起家乐福买瓶酱油也要上到二楼,在偌大货架中寻找目标,华联超市则发扬“小而全”特色,把调味品和南北货放到入口处最显眼的货架上,使顾客能在最短时间内买到生活必需品,迅速抓住消费群体习惯。

再者,中国人喜欢生鲜,活鱼鲜虾不仅无法实现大规模采购,且价格极不稳定,外资商超的管理体系完全不适用,而永辉超市正是以生鲜为突破口弯道超车。

高度集权制下,又使得决策链条过长,信息反馈到海外总部后,还要经过不断商讨才能做出调整,等到调整完成,市场空间已所剩无几。

比如家乐福在中国一直没有采购和配送中心,由供货商自行将货品拉到门店,缺乏品控环节,埋下诸多隐患。反观此时国内绝大部分连锁超市都已有自家的配送系统,但家乐福的国外总裁们就是看不上,直到深陷泥潭才开始集中采购权,建立配送中心,但为时晚矣。

刘强东曾公开说过:“外资最核心的问题在于对中国团队没有信任,不授权,这就像士兵在前面打仗,打一枪就问子弹还够不够,这样根本没法打仗,失败只是早晚!”

03

曲终人散

先有电商崛起,后有“超市+餐饮”的新零售物种,再到生鲜业态比拼,赛道瞬息万变,屡失风口的外资商超们一再掉队,如今已落后得太远。

退潮正接近尾声。万客隆、易买得、乐天玛特、乐购等一串雄心勃勃的名字已成过去式,最早一批进入中国的外资零售卖场基本全部撤离。

剩下的沃尔玛、家乐福加入腾讯系,欧尚则牵手阿里系,沦为中国互联网巨头的“棋子”,新一轮搏杀如火如荼,但下了牌桌,一切与外资商超巨头们已无多大关系。

尽管有后来者美国Costco开市客在今年8月掀起抢购热潮,但随着茅台的售罄和爱马仕专柜的撤下,Costco出现了“会员退卡潮”,其能否在中国这个零售修罗场上站稳脚跟,仍是未知数。

从主角到边缘化的24年后,外资超市在华留下的一切都将尽数化作遗产,继承给打败自己的本土力量,或是将埋葬自己的这道送命题留给新人共享。

但无论时代如何变迁,从来只有倒闭的企业,没有倒闭的行业,唯有敬畏市场,拥抱趋势者方能笑到最后。

作者/朱末