世纪互联第四季度来自于托管及相关服务的营收为人民币7 658亿元,比上年同期增长8 9%。也就是说从这个季度开始,世纪互联的核心重新回归IDC业务。

今天早上,世纪互联发布了2017年第四季度财报。在剥离了艾普网络之后,世纪互联的核心经营指标出现了反弹。在我看来了,在股权和业务大幅调整之后,世纪互联如今终于走上了正确的发展道路。

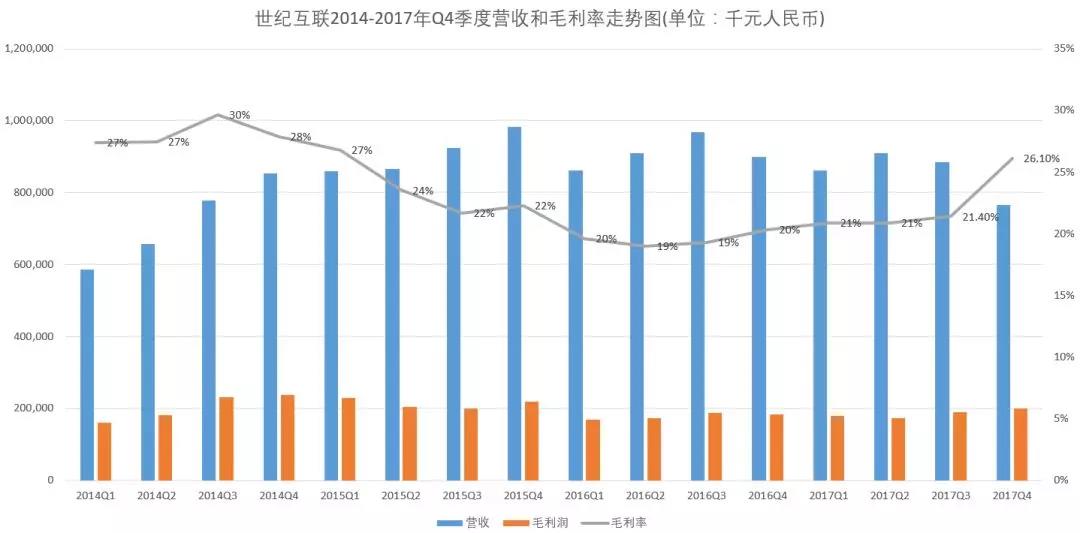

世纪互联第四季度总净营收为人民币7.658亿元,较去年同期出现了大幅下降,这主要是由于剥离了财务并表的消费宽带业务——艾普网络。这家消费宽带转售公司去年出现经营困难,现在应该已经进入清算程序。

世纪互联第四季度来自于托管及相关服务的营收为人民币7.658亿元,比上年同期增长8.9%。也就是说从这个季度开始,世纪互联的核心重新回归IDC业务。

在甩掉艾普网络的包袱之后,世纪互联核心的IDC业务价值开始显现。相信对于投资者而言,这是一个积极的调整。

对于投资者而言,感到开心的应该是看到公司毛利率的大幅反弹。

自收购艾普网络之后,世纪互联整体的毛利率有多个季度在21%左右徘徊,而在2017年第四季度,毛利率终于大幅反弹至26.1%。世纪互联毛利率上一次达到这个水准,还是在2015年第一季度,中间间隔了11个季度。

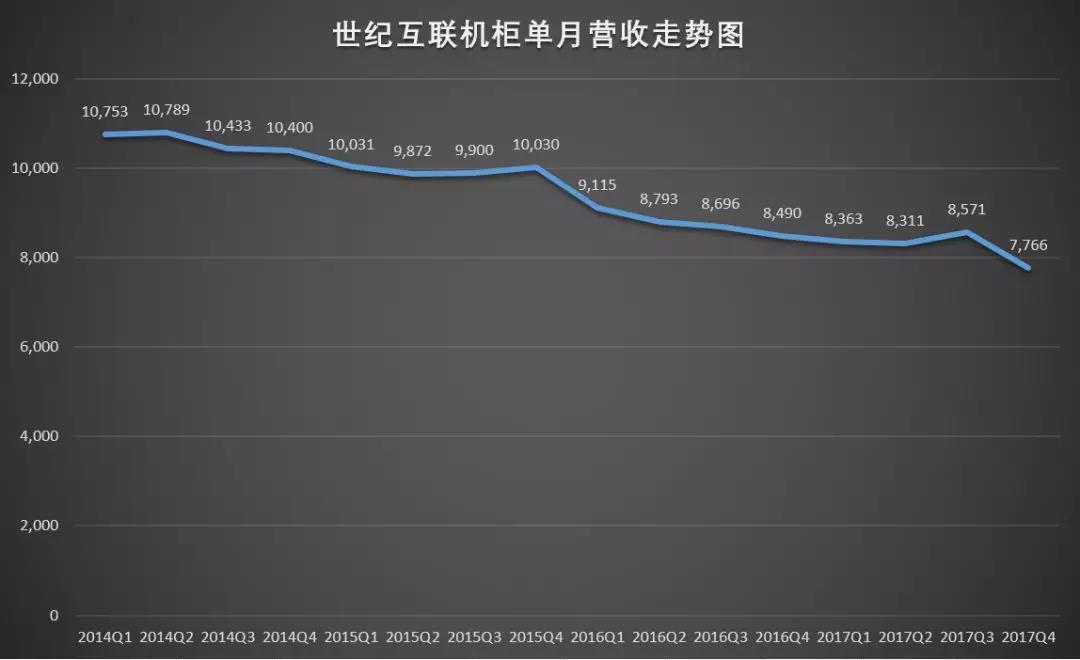

2017年第四季度,世纪互联第四季度托管及相关服务业务的每机柜月度循环营收(Hosting MRR)为人民币7766元,相比之下上年同期为人民币7878元,上一季度为人民币7817元。同比与环比都出现了下降。

这个季度里,世纪互联未公布机柜MRR指标,而在此前的财报中都有提及这个指标。我不太了解其中的原因,可能因为MRR在本季度里表现很一般。

在第四季度里,世纪互联机柜利用率为75.7%,较上一个季度出现了小幅反弹。世纪互联在机柜总量增长的同时,利用率也上升,这是一个很好的迹象。但是Hosting MRR指标下滑,可能意味着,世纪互联采用降价的手段来提升机柜的整体利用率。

从世纪互联公布的历史MRR数据来看,单机柜单月营收还在延续下滑的趋势,这个指标因为行业竞争因素,可能长期来看,会持续走低。

世纪互联目前正在通过削减合作的机柜来提升MRR指标。

从上面这个图,我们可以看到,世纪互联自建机柜的总量达到一个新高,而合作机柜的数量则出现了大幅下降。世纪互联还在建设新的数据中心,预计自建机柜将会进一步大幅增长。

另外一个较好的迹象是,世纪互联的客户流失率也在下降。虽然这个指标的波动性比较大,但是2017年第四季度0.18%的流失率可以说是一个非常好的成绩,创下了几个季度以来最好的数据。

如果世纪互联不再折腾,凭借自己国企的身份,我相信它的估值将会得到恢复,当然这需要时间,更需要世纪互联用一个个坚持的业绩来重新证明自己。

我并不持有世纪互联的股票,但是如果你曾经被套,可能很快你就有解套的机会。再耐心一点。