在“央行放水”这件事情上,我们和央行之间还隔着商业银行。所以,“央行放水”这件事,实际上是通过央行和商业银行两个环节决定的。

基于货币乘数和货币流通速度的计算公式,用2020年一季度的数据计算可知,疫情导致货币流通速度锐减。那么,依据同样的公式,我们要想保证GDP的增长,就必须要让M2大幅增长,同时尽可能让货币流通速度恢复。

但是,再具体分析决定M2的基础货币和货币乘数数据后,发现今年M2的增长是由货币乘数增长带动的,而基础货币并没有增长。这与2009年时的情况完全不同。也不同于今年其他主要经济体。而通过刺激货币乘数增长来扩张M2,则势必导致信贷资源流向房地产,政府和国企,而受疫情冲击真正需要贷款的民营实体企业却得不到贷款。而这也解释了为什么央行在执行宽松货币政策区间时,风险利差反而被拉大。而这种分裂的刺激结果,又会使得银行的资产恶化风险成倍上升。因此,这种通过货币乘数刺激M2增长的手段引发的风险远大于收益。必须得到重视。

详细内容

现实生活里,我们经常会说到“央行放水”。但是,这些水是怎么从央行放出来的?我们生活当中所使用贷款是央行放出来的水吗?这些问题其实就涉及到货币供应的具体方式问题了。其实,我们生活当中所使用的货币和信贷,并非全部由央行直接释放出来。想想现实场景,我们所接触到的货币和贷款,都是从商业银行里得到的。所以,在“央行放水”这件事情上,我们和央行之间还隔着商业银行。所以,“央行放水”这件事,实际上是通过央行和商业银行两个环节决定的。

央行,是商业银行的银行。他向商业银行投放货币。而商业银行才是向社会公众和组织投放贷款和货币的主体。而当我们从A商业银行取得贷款,用于日常交易后,这些贷款又会以存款的方式进入到B商业银行。而B商业银行又会把这些存款中的一部分,以贷款的方式再次投放到社会中。而这些贷款,又会以存款的方式进入到C商业银行。如此循环往复。由此,我们会发现,这个过程实际上就是央行往商业银行里投放了一笔资金,而一群商业银行拿着这笔资金到社会上循环投放,形成了更多的贷款和存款。商业银行等于把央行投出来的资金额给放大了。而这个被商业银行放大了的资金总额,就是广义货币供应量,也叫M2。而央行最初投给商业银行的那一笔资金,就叫基础货币。而商业银行到底把基础货币扩张了多少倍?这个倍数,就叫货币乘数。

因此,如果要实现货币供应量整体的增长,那么就取决于两个因素:基础货币和货币乘数。他们的关系就是:货币供应量=基础货币*货币乘数。而这两个因素中,央行放出来的水,其实只是基础货币。而我们所接触到的贷款,其实是由商业银行通过货币乘数效应创造出来的。不是央行直接放出来的水。因此,从严格意义上讲,“央行放水”仅指基础货币的扩张。广义货币供应量M2的扩张,既可以是基础货币扩张的结果,也可以是货币乘数扩张的结果,更可以是基础货币和货币乘数共同扩张的结果。

今年政府工作报告中明确提到,今年的广义货币供应量增速要明显快于去年。那么,为什么经济受疫情冲击后,要明显扩张广义货币供应量M2?而我们的M2又是怎样扩张的?如此扩张之后,又有怎样的结果?我想,通过货币乘数和货币流通速度的公式,与大家分享我对此的看法。

●货币流通速度公式:V=GDP/M2;V=货币流通速度。(1)

●货币乘数公式:K=M2/B;K=货币乘数,B=基础货币。(2)

●货币流通速度公式揭示疫情后拉高M2增速是经济恢复的主要手段。保持GDP恢复的主要手段:根据货币流通速度公式,我们可以得出GDP=M2*V(3)。也就是说,GDP是M2与货币流通速度V的乘机。因此,决定GDP的是M2和货币流通速度。

根据公式(1),我们用今年第一季度的M2和GDP计算得出今年第一季度的货币流通速度为0.099。而去年同期的流速为0.115。同比下降14%。因此,根据公式(3),在货币流通速度下降的情况下,若想维持GDP的增速,则必须扩大M2的增速。这恐怕也是为什么今年政府工作报告中,明确强调要让货币供应量增长明显快于去年了。而基于公式(3)的估计表明,如果全年M2同比增长11.05%,且货币流通速度能够恢复到0.104左右时,GDP就可以正增长。照此看来,以目前的M2增长速度,实现GDP正增长应该是可以实现的。

●基础货币没有增长,货币乘数带动M2增长。但是,根据公式(2),M2的增长驱动因素有两个,基础货币和货币乘数。那么,我们此次M2增长是怎样驱动的呢?我们用央行截至今年5月的数据,对比去年同期的数据计算,得出以下结果:

可见,M2的增长主要是由货币乘数驱动,而非基础货币增长。而这也是我们多次降准的结果。

而今年疫情的冲击远超2008年金融危机。因此对我们来讲,能够与现在相参考的,也只有2009年时的刺激政策。我们计算了2009年时的数据,得出以下结果:

从数据中可见,2009年对经济的刺激也是通过扩大M2增速实现的。但区别在于,当时基础货币的增速大于货币乘数的增速。可以说,至少在M2上,是全面发力。但现在,我们的发力方式,却是以刺激货币乘数为主。而基础货币扩张却少的可怜。而与我们同样面临疫情影响的美国,他们的扩张却是以基础货币扩张为基础的。因为,美联储的资产负债表扩张了3万亿美元。这说明他们的基础货币在扩张。

●靠扩大货币乘数刺激M2增长,导致资源配置扭曲,放大经济结构性风险。这种货币扩张方式当然是因为我国处于资本流出周期,稳汇率的需要。但是,这种货币扩张方式在刺激经济增长的同时,也带来了巨大的经济结构性风险。就现在而言,带来的风险甚至大于GDP增长的效果。因为基础货币没有扩张,就使得银行的负债成本难以下降。而降准带来的货币乘数增长,实际上又是逼着银行放贷。这就等于逼着银行用高成本去放贷。那么,银行就要寻求收益率相对更高,信用风险更低的资产。或者收益率也许不高,但资产安全性更高的资产。因为,银行是高杠杆经营,资产的减值损失对利润影响很大。而利润也是银行补充自己资本金,维护其安全运营的主要手段。所以,银行天生就要追求高收益率且安全的资产。

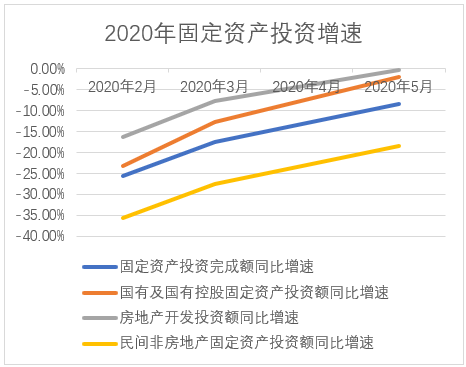

但在疫情冲击之下,受影响最大,最需要贷款的企业,偏偏是风险上升,债务承受能力下降的企业。是银行最不愿意放贷的企业。而房地产企业,个人房贷在当下,却是相对既安全又收益较高的资产。地方政府债券,国有企业贷款,虽然收益率不高,但因为有政府信用的背书,因此安全性较高。所以,对背负着无法下降成本的银行而言,这些类别的资产对他们具有无法抵挡的吸引力。相反,受疫情冲击最严重的企业,恐怕除了政治动机,银行是没有多大动力去充当“逆行者”的。何况自己本身的资本充足率就不够。因此,银行的资源主要都流向了房地产领域,地方债,国有企业。而真正急需资金的实体企业,尤其是民营企业,反倒得不到足量的资源去灌溉。因此,也就导致了两类经济体截然不同的刺激结果。旱的旱死,涝的涝死。我们从固定资产投资增速中,可以一目了然的看到:

从图中可见,房地产开发投资同比增速和国有及国有控股企业固定资产投资额(主要是基建)同比增速,都高于固定资产投资完成额同比增速。而代表民营实体经济固定资产投资额同比增速恰恰是最低的。远远低于房地产和基建的投资。而价格方面,也反映出这种趋势。1-5月份商品房销售额46269亿元,下降10.6%,降幅比1-4月份收窄8.0个百分点。而5月份,PPI的降幅达到3.7%,比2月份时的0.4%持续扩大。

因此,通过单纯刺激货币乘数的方式拉动M2刺激经济,虽然可能带动GDP整体增长,但却造成了房地产,基建扩张,而实体经济萎缩的分裂局面。经济的结构性风险反而大大恶化了。

●银行系统性风险因此而成倍上升。但是,不管房地产,地方债,国企还是民营实体经济,他们的债务都是银行的资产。因此,所有结构性风险,都会统统集中表现到银行的系统性风险上。

信贷资产质量全面恶化

虽然房地产,地方债,国企的资产表面上看起来安全。但是,他们的资产也只有在实体经济繁荣的时候,才能形成足够的现金收入,来支撑债务。因此,当实体经济萎缩时,这些领域里贷款的潜在风险在大大上升。他们不是安全的,他们只不过是死的晚一点。而实体经济的贷款也是银行的资产,实体经济的萎缩,首当其冲的会大幅降低银行此类资产的质量。因此,目前这种分裂的结构性风险,实际上已经使得银行的资产开始恶化。

抵御风险能力大大下降,系统性风险成倍上升

货币乘数的增长是通过降准等手段实现的。但是准备金的使命却不是宏观调控。他是应对银行挤兑用的。是保证银行流动性安全的重要手段。当银行资产质量恶化时,应该保留更多的准备金才是。但是恰恰相反,我们却是在风险上升时,降低了准备金。并且因此反而导致银行的资产质量更加恶化。那也就是说,银行面临的信用风险和流动性风险在大幅上升,而他们应对这些风险的手段却在减少?!银行的系统性风险因此成倍上升。

影子银行资产可能会因此而引爆

中国的股份制银行和城商行的资产中,包含资管计划,理财产品,信托产品的影子银行业务含量是仅次于贷款的。有些银行甚至超过贷款的规模。而这些资产,从表面上看,像是银行投给金融同业的贷款。但实际上,这不过是金融同业拿银行的贷款放出去的更高成本,更高风险的贷款。对底层资产而言,这些债务成本显然比银行贷款要高得多。而基于这些债务的要求,却比银行贷款也低得多。这么一来,当经济下行时,这些资产的风险也就大得多。

也许这些资产可能表面上和正在萎缩的实体经济没有直接关联,但谁知道这些资产和实体经济之间又有怎样的联系呢?就像招商银行和西藏金租之间的信托产品一样。底层资产时西藏金租的应收账款,可西藏金租的控股股东却是东旭集团。控股股东的危机如果传染到底层资产公司,那么再靓丽表象也掩盖不住风险。而这种资产是少数吗?肯定不是。而在实体经济不断萎缩的情况下,这部分高风险的资产可能会首先暴露在风险之下。而在银行报表中,这些资产又不用占用资本金。那么,以这些资产的比例来看,这些资产对股份制银行和城商行的杀伤力是相当巨大的。

结 语

从货币乘数和货币流通速度的公式来看,拉动经济的主要动力在于M2的扩张。但是,我国现在M2的扩张却不是以基础货币为基础扩张的,而是以货币乘数扩张带动的。这种扭曲性的扩张,会导致银行的负债成本难于下降。迫使银行更加追逐高收益低风险的资产,回避急需贷款的高风险低收益资产。导致信贷资源流向扭曲,操作造成了房地产和基建等资产持续扩张,而实体经济不断萎缩的局面。而这种局面造成的结构性风险远大于GDP本身的增长。更要命的是,这种结构性风险将集中体现在银行的系统性风险上。使得银行的系统性风险成倍上升。而银行中的影子银行业务,在这种风险升级中,可能会首先暴露于风险压力之下。

作者/程宇