近期华尔街日报刊文表示,美联储在“玩火”,宽松的货币政策助长了金融市场的过度行为,将资产泡沫越吹越大,埋下了巨大风险。

新冠疫情对全球造成了重大冲击,一些疫情控制不力的国家受到的影响尤为严重。前期,由于多种原因部分发达国家疫情蔓延较快,导致经济陷入停滞。为了稳定金融市场、刺激经济复苏,美国等发达国家普遍实施了大幅宽松的货币和财政政策,利率降至零,一些经济体甚至实行了负利率,普遍实施大规模增财政刺激。在一个经济、金融紧密联系的世界,尤其是美国作为全球最大的经济体以及美元作为最主要的国际货币,其货币财政政策会通过多种渠道对其他经济体产生较大的溢出效应。

对于我国而言,作为全球第二大经济体,并且与美国有较为紧密的经贸、投资关系,美国的货币财政政策变动势必会对我国产生一定影响。相关研究表明,美国货币政策会引发我国金融周期与经济周期波动,金融周期先行于经济周期并存在放大效应,美国数量型和价格型货币政策对我国经济金融周期波动的解释能力亦存在差异。与此同时,美国财政支出变化在不同时期对我国实体经济的溢出效应存在显著动态特征,美国转移支付和消费性支出变化对我国实体经济造成的影响更为显著。因此,在美国实施大幅宽松的货币和财政政策背景下,明确美国政策对我国的溢出效应及作用机制,未雨绸缪、趋利避害对于我国来说就较为重要。

美国宽松货币政策通过跨境资金流动及汇率渠道对我国产生溢出效应

(一)美联储宽松货币政策导致资产收益率下降,促使资金流入我国,对人民币汇率形成支撑。

疫情全球蔓延之初,对经济的影响尚未完全显现,投资者避险情绪大幅提高,金融市场首先出现动荡。美联储为了稳定金融市场,快速将利率降至零,同时通过量化宽松(QE)等渠道向市场释放大规模流动性,安抚市场情绪。虽然美联储未实施负利率,但其货币政策宽松程度已经相当可观。从美联储资产负债表规模变化就可见一斑,美联储2020年3月的资产规模为4.31万亿美元,到8月份增至6.96万亿美元,增加了2.65万亿美元,主要是增加了证券购买,包括美国政府债券和抵押贷款支持证券。通过购买证券,直接充实了金融机构的流动性规模。

利率降至零、美联储大规模购买证券直接导致资产收益率下降。在金融市场稳定之后,投资者风险偏好提高,资金又开始寻找高收益投资渠道。我国有效地控制疫情传播,较快地实现了复工复产,经济企稳回升,货币和财政政策也松紧适度。从货币政策看,我国利率要明显高于美国等发达国家;相应地,资产收益率也要高于美国等国家和地区。资金寻求高收益的推力和我国资产回报率较高的拉力共同作用,促使资金向我国流动。

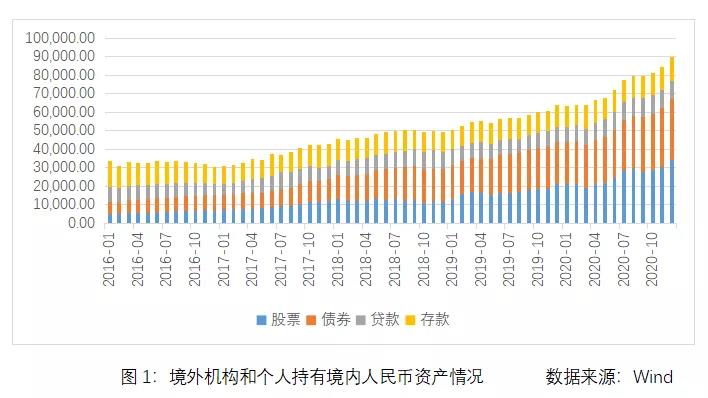

与此同时,在我国金融市场不断开放的背景下,资金进入我国金融市场的渠道不断拓宽,投资更加便利。数据显示,2020年外国投资者持有我国的人民币资产持续增加,截至2020年12月末,境外机构和个人持有境内人民币股票、债券、贷款以及存款等金融资产余额合计8.98万亿元人民币,同比增长40.1%,具体见下图。

值得关注的是,资金流入我国金融市场对人民币汇率形成一定支撑。疫情开始之初,金融市场动荡,全球对美元流动性需求增加,推动美元走强,包括人民币在内的多数货币兑美元贬值。但金融市场形势稳定之后,随着资金流入我国规模提高,从去年6月初开始至年末,人民兑美元持续升值,2020年下半年,以中间价衡量人民币兑美元升值8.51%。今年以来,人民币依然兑美元较为强势,前段时间,人民币兑美元快速升值,市场很容易形成单边预期,为了抑制外汇市场的非理性行为,人民银行采取与市场沟通、提高外汇存款准备金等措施来平抑人民币汇率波动。当然,从出口的角度看,人民币汇率贬值可能会对出口产生一定的促进作用,但贬值也并不是有百利而无一害的(例如,人民币贬值会加重存在美元债务企业的偿债负担),尤其是考虑到我国正在推动人民币国际化,人民币汇率稳定甚至走强,有助于国际上接受并投资于人民币资产。

(二)弱美元对美元融资企业较为有利,降低市场主体的货币错配问题

美元融资利率下降叠加美元汇率走弱,对于利用美元融资的企业是较大的利好。目前,新兴市场经济国家的大部分外债都是以外币计价的,最主要的是美元,美元汇率走弱以及利率走低会有利于借用美元外债的企业,降低其货币错配问题,同时缓解新兴市场的金融形势。从我国来看,我国企业借用的外币外债中,美元外债规模最大,弱美元会降低美元债务的人民币成本,有利于企业的生产经营。

相反,如果美元走强则会产生相反的影响。国际清算银行(BIS,2020)的研究表明,美元走强后由于融资条件收紧和融资成本上升,会降低美元融资的可得性并提高融资成本,对依赖美元信贷出口商的出口产生负面影响。相关研究也表明,如果企业资产负债表上存在较大规模的美元外债,美元走强会使资产负债表恶化,降低企业的投资规模。

另外值得关注的是美元与大宗商品的关系,大宗商品基本上以美元计价结算,并且大宗商品具有投资属性,美元流动性泛滥在一定程度上导致大宗商品价格不断攀升,农产品、金属、能源等领域价格普涨,这对全球通胀形势产生了重要影响。我国作为大宗商品重要进口国,大宗商品价格变化既会影响进口成本,也会直接导致通胀变化。统计局最新公布的数据显示,4月我国PPI同比上涨6.8%,涨幅较3月加快2.4个百分点,创2017年11月以来新高,5月PPI则同比上涨9.0%。大宗商品价格上涨对PPI快速提高起到了重要的推动作用。鉴于PPI向CPI传导具有滞后性,未来我国CPI可能存在一定的上涨压力。

(三)美国货币政策通过美国实体部门传导至其他国家的实体部门进而影响股价表现

实体经济和金融全球化显示出两个明显的特征:一是随着企业的生产链条遍布世界各地,出现了更大规模的跨国贸易一体化;二是不同国家股票市场收益的相关性变得更大。虽然目前的研究主要集中在金融一体化如何影响冲击在国际金融市场上的传播,但实体经济的一体化也影响这些冲击的跨境溢出效应。

前期,纽约联储发布了一篇题为《美国货币政通过全球生产网络对其他国家股市产生溢出效应》的文章,分析了美国货币政策冲击通过全球生产网络对26个国家54个部门股票收益的影响,结果发现美国货币政策冲击对其他国家各部门股票回报的总影响中,高达80%是由于全球生产联系的网络效应造成的。进一步分析表明,美国货币政策冲击主要对美国部门产生直接影响,然后通过全球生产网络传导到世界其他地区。虽然还没有研究量化美国货币政策通过实体经济对我国股票市场的影响,但这种影响应该是较为明显的。我国与美国联系较为紧密的企业,如果受到美国货币政策产生的正向影响,将会提高企业的利润水平,从而可能提高股票价格。

警惕美国收紧货币政策所产生的冲击

随着疫情逐渐得到控制,加上新冠疫苗接种率不断上升,美国经济将逐渐向常态回归。最新的数据显示,美国一季度GDP环比折年率增长6.4%,同比增长0.4%,并且预计二季度经济增速会更高。IMF最新一期的世界经济展望(WEO)预计今年美国经济增长将达到6.4%,如果能够实现,将成为上世纪80年代初以来美国经济的最高增速。4月末美联储公开市场委员会(FOMC)会议依然维持宽松货币政策基调,联邦基金目标利率保持在0-0.25%不变,同时维持每月1200亿美元的证券购买规模不变。但在会后的声明中也指出,在评估货币政策的适当立场时,联邦公开市场委员会将继续监测最新信息对经济前景的影响。如果出现可能阻碍委员会目标实现的风险,委员会将准备酌情调整货币政策立场。

如果疫情不出现大的变化,那么随着美国经济好转,市场需要对美联储收紧货币政策做好准备。美联储前主席、现任美国财长耶伦5月初在接受《大西洋月刊》采访时表示,可能需要适度加息,以防美国经济因政府支出水平提高而过热。无独有偶,近期华尔街日报刊文表示,美联储在“玩火”,宽松的货币政策助长了金融市场的过度行为,将资产泡沫越吹越大,埋下了巨大风险。

美国货币政策的主要目标依然是通胀和失业,虽然美联储会允许通胀在一定时期内高于2%,但在就业市场好转的背景下,如果通胀持续上升或上升速度较快,势必会提高美联储收紧货币政策的概率。埃信华迈(IHS Markit)最新公布的数据显示,在主要发达经济体中,4月份美国商品和服务的平均销售价格增幅最大;4月美国CPI与核心CPI分别同比上涨4.2%和3%,其中核心CPI创1996年以来最大增幅。美国劳工部6月10日公布的数据显示,经季节性调整后,5月美国CPI同比增长5%,创2008年8月以来最大同比增幅。与此同时,供应不足、物流不畅等原因将会进一步提高价格上涨压力。

目前,市场预期美联储近期不会提高利率,但可能会缩减QE规模,这实际上也是收紧货币政策。2013年的缩减恐慌(taper tantrum)造成了全球金融市场的大幅动荡,对新兴市场经济体造成较大冲击,前纽联储主席杜德利(Dudley)认为,市场很难避免缩减恐慌重演。年初以来,美国10年期、20年期国债收益率大幅攀升,10年期国债收益率一度超过1.7%,对金融市场及部分新兴市场经济体产生了较大冲击。鉴于通胀高企、资金外流,巴西、土耳其、俄罗斯在3月份先后加息,俄罗斯在4月份再次加息,巴西则在5月初再次加息。随着美国通胀率上升,美债收益率将会再次上涨,目前10年期国债收益率已经再次接近1.7%,需要其他经济体提高警惕。

另外,美国货币政策的一个重要传导渠道是美元。美元作为当前最重要的国际化货币,其汇率强弱会对其他国家产生重要影响。年初美债收益率上升叠加美元走强已经对新兴市场产生一定冲击,如果美联储释放收紧货币政策的信号,势必会对新兴市场产生新一轮冲击,导致新兴市场资金外流,甚至引发货币危机和债务危机。

上面讨论到,美元走弱对于我国借用美元外债的市场主体有利,但美元走强则会直接影响其偿债负担,这实际上就是货币错配的表现。另外,随着人民币兑美元汇率弹性增大,人民币兑美元汇率波动会对企业汇兑收益(损失)产生较大影响。对于一些出口利润较为微薄的企业来说,汇兑损失甚至会吞噬利润。这就要求企业树立汇率风险中性理念,采取适当措施规避汇率风险。

美国财政刺激对我国出口具有拉动作用

(一)关注美国财政刺激导致需求增加对我国出口的正向溢出效应

财政刺激政策有两个维度,一个是减税,一个是增加支出。疫情之后,美国财政政策主要着力于救助受疫情冲击严重的中小企业和低收入人群,支持受新冠疫情危机影响较大的失业人群的基本生活和消费能力,确保企业的生产活动在疫情期间能够继续存续,避免更大范围的企业倒闭和人群失业,维系经济和金融体系的基本稳定(杨盼盼等,2021)。特朗普政府已经实施了较大规模的财政刺激政策,一方面提高对居民的补贴,为低收入群体发放现金、为失业群体发放失业救济等;另一方面,针对企业出台纾困措施,如税收抵免和延期纳税等。拜登政府上台之后继续开展多轮、大规模的财政支出,甚至引起了如前财政部长劳伦斯·萨默斯等人的批评,认为如此大规模的财政刺激是不负责任的。美国财政刺激导致的消费和投资需求增加会利好我国出口。一方面,消费者需求增加会促使美国进口更多的消费品,另一方面财政刺激可能会导致美国企业提高投资,增加中间品和资本品进口。上述两方面都会提高我国对美国的出口水平,对我国经济产生正向溢出效应。

2020年的数据显示,美国从我国进口商品占总进口的19%,位居首位。2020年,我对美出口机电产品1.92万亿元,增长9%,占同期对美出口总值的61.4%。其中,出口笔记本电脑、手机分别增长了23.4%和4.6%。同期,出口劳动密集型产品增长了9.8%,出口医药材及药品增长了30.7%。美国进口增长最快的10类商品中,4类来自我国。海关数据显示,今年一季度我国对美国出口7746.87亿元人民币,同比增长62.7%。

对于美国的财政刺激,我们还需要关注所产生的滞后效应。美国的财政刺激既会促使当期的进口增加,也会存在滞后效应,因为居民所获得的补贴并不是当期就完全消费掉,而是可能提高了当期的储蓄水平。这里还需要注意的是,财政刺激的滞后效应会导致我国对美出口产品结构的变化,因为疫情快速蔓延期间的进口和疫情稳定之后的进口存在差异,疫情期间进口很多产品是应对疫情、居家办公所必需的,疫情得到控制之后进口可能是正常的消费品。纽约联储最近的一篇研究显示,疫情期间,由于出行受到限制,消费下降,同时政府的各种补贴提高,导致美国储蓄水平大幅上升,疫情得到控制之后,如果美国消费者增加消费,将会对我国出口产生明显的拉动作用。最新的数据已经佐证了上述推测,美国商务部最新发布的数据显示,今年3月美国贸易逆差达744亿美元,创历史最高纪录。其中,3月美国对我国贸易逆差达到369亿美元,约占总逆差的一半。

(二)关注美国财政政策对供应链的干扰

美国财政支出除了针对居民的补贴之外,还有一部分聚焦于提高美国基础设施和供应链韧性。对于我国来说,需要关注美国财政政策对供应链的影响,虽然这种影响短期内可能不大,但要注意长期可能产生的作用。特朗普发动的贸易摩擦使各经济体认识到保持供应链韧性的重要性,各经济体都寻求保持供应链的安全、完整,避免被“卡脖子”,这就促使一些本来需要进口的中间品转向国内生产。从经济关系上看,拜登政府依然对我国采取竞争的基调,在其主导的财政刺激中,有一部分花在了基础设施、制造业等薄弱环节,这对于改善美国供应链具有一定作用。

在过去的半年里,美国接连发布了几份科技政策报告,其中强调了我国科技发展对美国造成的供应链安全问题、对美国企业的损害以及可能在技术上对美国实现的赶超等问题。最近,由美国麻省理工学院经济学教授乔纳森·格鲁伯(Jonathan Gruber)和库尔茨创业教授西蒙?约翰逊(Simon Johnson)合著的新书《美国创新简史》则呼吁美国政府加大对研发的投入,从而启动经济增长引擎,并应对我国在科研方面的追赶趋势。拜登3月末公布的超过2万亿美元财政刺激计划中,预计向桥梁、道路、公共交通、港口、机场和电动汽车开发等交通基础设施投入6210亿美元;投资5800亿美元在美国的制造业、研发和就业培训方面。基础设施的改善和制造业能力的提升,将会提高美国的生产能力,如果本来需要从我国进口的中间产品通过美国国内供应之后,将会对我国出口和相关企业产生一定影响。

小结

美国作为当前全球最大的发达经济体,且在各经济体经济金融关系互相交织的背景下,美国的经济金融形势会对其他经济体产生较大溢出效应。尤其是我国作为全球第二大经济体,并与美国保持广泛的经贸投资关系,美国对我国的溢出效应更是立竿见影。

新冠疫情以来,美国实施了宽松的货币和财政政策,通过多种渠道对我国经济产生了一定影响,总体看,正面影响要大于负面影响。但随着疫情得到控制,并且通货膨胀高企,美国存在退出宽松货币政策的可能,美国货币政策紧缩将会对全球资金流动、汇率、金融条件产生重要影响。对于美国的财政政策,除了会提高我国对美出口外,我们还要关注对供应链的扰动。有备则无患,对于美国货币财政政策变化及影响,我们要保持高度警惕,并采取适当措施规避不利冲击。