近2月因为“双降”、债转退出优先、出借资金不足等等原因导致不少平台的借贷金额出现下降,使得平台业务开展放缓、营业收入出现下降。

P2P网贷作为一种信息中介,是为方便出借端和借款端进行业务匹配撮合的渠道,因此对于P2P网贷平台,出借端的资金提供规模或者借款端的资产提供规模出现下降后,会导致另一端受到较大的影响,规模同步出现下滑。下文将围绕P2P网贷的借款端的借贷金额的变化情况、影响和产生原因进行分析。

一、借贷金额规模走势

为统一口径,选择中国互金协会上公布运营信息(标准T/NIFA1-2017)的平台为样本平台,剔除某些数据缺失的平台,剩余样本共计91家。下文除注明数据来源外,全文的数据均以中国互金协会的平台运营信息中披露的累计借贷金额为基础进行计算。

如下图1所示,计算91家样本平台5个月(2018年4月至2018年8月)的累计借贷金额,可以发现5个月借贷金额呈现逐月下降的走势,下降金额的数值为环比差值。

通过计算结果可以发现2018年4月借贷金额达到956.18亿元,而2018年8月借贷金额下降至552.88亿元,下降幅度达到了42.18%。

再看环比差值数据,2018年5月、6月该数值分别为55.83亿元和59.49亿元,但是7月上升至208.37亿元,上升幅度超过300%。虽然8月借贷金额有进一步下降,不过可以看出环比差值相比7月有所减少,说明8月借贷金额下降有所缓解。

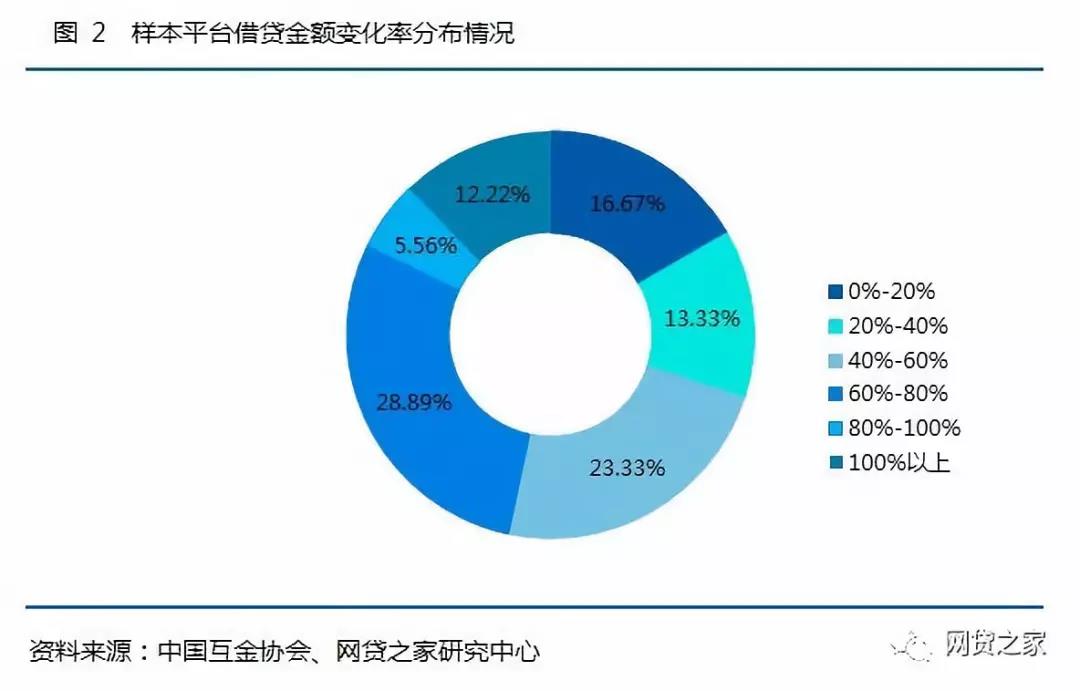

二、借贷金额变化率

为反映借贷金额变化的情况大小,此处定义借贷金额变化率的指标。以4月至6月三个月为平台稳定阶段,通过计算得到这三个月的借贷金额的算术平均值,用当月的借贷金额与该数值相比得到该平台的借贷金额变化率情况(注:借贷金额变化率超过100%,表明借贷金额出现上升,小于100%表示下降,数值越小表示下降幅度越多)。

继续以91家样本平台为对象进行统计计算(剔除1家4月、5月、6月均未进行新增借贷业务的平台)。如下图2所示,约87.78%的平台借贷金额变化率不足100%,其中更有16.67%、13.33%的平台借贷金额变化率介于0%-20%、20%-40%之间,可见的确有不少平台的借贷金额出现了较大幅度的缩减。

下表1展示了8月评级TOP20平台7月、8月借贷金额变化率的情况,可以看到陆金服、网信普惠2家平台借贷金额仍有所增长外(大于100%),其余平台均出现了下降(小于100%)。

注:小赢网金和和信贷非中国互金协会会员,而开鑫贷的数据口径有过较大变化,因此三家平台数值为“-”;数值大小与平台安全性无关。

三、借贷金额下降的原因

大批量的平台借贷金额出现下降,其中更有部分平台下降幅度较大,几乎到了停止借贷的程度,笔者认为主要涉及如下四点原因:

1、“双降”

自2017年7月起,多地P2P网贷平台收到控制成交规模以及待收规模的要求。为了满足监管合规要求,平台通过压缩资产端规模,降低借贷金额以确保待收不出现较大幅度增长。

2、缓解资金退出慢

为了更好的产品体验,不少P2P网贷平台推出了理财计划或者自动投标工具,这部分产品因为出借期限和借款期限不完全匹配,导致退出过程中需要通过债权转让的方式进行。由于行业风险事件不断出现,大多数平台出现资金流出大于资金流入的情况。在这个背景下,平台多会控制新标的发行,优先完成债转的退出匹配,新标的数量下降直接使得平台借贷金额出现了下降。

3、控制资产质量

以车贷业务为例,在“扫黑除恶”的大背景下,车辆二押贷款作为重点打击违法行为,车贷平台为了合规、合法运营,对资产端的质量进行了控制,使得车贷平台的业务受到巨大的影响。根据网贷之家研究中心的统计,2018年8月网贷行业车贷业务的成交量约为74.44亿元,同比下降67.6%,远超过同期P2P网贷行业同比下降幅度,P2P网贷行业同比下降幅度为52.18%。

4、债转收益率高于原始项目收益率

一般情况下,出借人因为急需资金而发起的债转项目,通过调整原始收益率(根据108条,此类债转不合规)或者对原始出借金额进行打折的方式变相提升承接人的收益。因此,债转收益率会多高于原始标的收益率,这将导致资金涌向高收益率的债转项目,若债转标数量较多就会导致新标的满标速度大大下降,平台借贷金额出现下降。

四、借贷金额下降的影响

由于不考虑资产量不足对于出借人的影响,因此借款金额的下降最直接影响借款人和P2P网贷平台这两大群体。

1、借款人

出借金额的下降、债转项目等待退出,若产品规则不加以限定,就会导致新借款项目匹配效率大幅度降低。对于P2P网贷平台的借款人,其中有一类人对于资金的需求比较急切,之前多通过“超级放贷人”的方式解决该痛点,不过随着“超级放贷人”的形式被认定为不合规后,借款人只能等待撮合匹配完成后获得资金。不过,资金流入速度及规模下降后直接使得可以匹配的借款金额下降,对于借款人的借款需求产生一定的影响。

2、P2P网贷平台

P2P网贷平台作为信息中介,营业收入主要来自于出借人和借款人的各类费用,具体如下图3所示。可以发现,一旦借款金额下降,首当其冲的就是借款端的各类费用收入将大幅度的减少,此外出借人的服务费也将出现下降,因为出借人的服务费多为利息管理费,利息的多少只与借款端的利息规模正相关,而利息规模又与借款金额的规模正相关。

不过,相比于出借端服务费的影响,借款端服务费的影响要大得多。举例来说,出借端服务费多为利息收入的10%,假设一次还本付息年化利率为10%,估算得出服务费为本金的1%。而借款端服务费各平台不尽相同,多超过年化5%。因此,一旦借款金额出现下降或者趋于停滞,对于一家P2P网贷平台会造成较为严重的入不敷出的情况,亏损也将使得平台无法良性运作。

五、总结

P2P网贷是个先有资产再匹配资金的过程,因此资产端对于P2P网贷的重要性不言而喻。近2月因为“双降”、债转退出优先、出借资金不足等等原因导致不少平台的借贷金额出现下降,使得平台业务开展放缓、营业收入出现下降。随着8月下旬行业出现回暖迹象,尤以头部平台明显,多家平台的借贷规模开始回升。