北京时间5月4日晚间,一年一度的伯克希尔-哈撒韦(Berkshire Hathaway)股东大会于美国中部小镇奥马哈市举行,数万人从世界各地前往奥马哈,一睹股神风采。88岁的首席执行官沃伦·巴菲特(Warren Buffett)和95岁的副主席查理·芒格(Charlie Munger)现身股东大会,分享他们对于市场、公司和以及当前经济形势的看法,并回答来自分析师、投资者和媒体们的提问。有人担心,2019年可能是两位耄耋老人最后一次集体亲自主持股东大会。

巴菲特和他的商业伙伴芒格将伯克希尔—哈撒韦公司从一家境况不佳的纺织公司,发展成为一家市值高达5374亿美元的综合性企业巨头,业务范围从保险公司Geico、快餐连锁店Dairy Queen到铁路公司BNSF。这种转变不仅使巴菲特成为全球第四大富豪。据彭博亿万富翁指数(Bloomberg billionaire Index)显示,它还帮助创造了至少另外7位亿万富翁的财富,从芒格到忠实的早期投资者,再到他所收购企业背后的家庭。

在将近6小时的马拉松式开放提问环节中,巴菲特和芒格一共回答了投资者关心的50个问题,从投资理念、股票回购、接班人问题、科技股投资、比特币、人生态度等均有涉及。商周君对此整理出十二大要点,分享给大家。

谈一季报:投资者应关注伯克希尔的运营收益

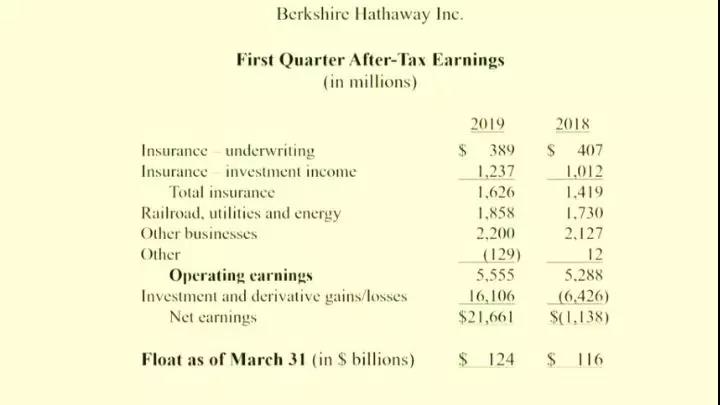

股东大会一开始,巴菲特就对伯克希尔一季度盈利进行了解释。由于股票投资收益明显好于预期,伯克希尔一季度总利润216.6亿美元,远高于2018年同期的净亏损11.4亿美元;A类股实现每股收益13209美元,2018年同期为每股亏损692美元;B类股实现每股收益8.81美元,2018年同期为净亏损0.46美元。同时2018年四季度,伯克希尔净亏损253.9亿美元。

伯克希尔-哈撒韦一季报

此前几个季度伯克希尔之所以利润指标表现不佳,是因为美国会计规则要求伯克希尔录入未实现的股票投资损益,巴菲特在最近几年的年度致股东信中都在强调公司总利润将面临“狂野而反复无常的波动”,并认为这些波动毫无意义。2019年一季度,伯克希尔的股票投资赚得155亿美元,对金融衍生品的投资赚得6.08亿美元。

巴菲特表示,2019年一季度跟2018年一季度差不多,2018年一季度是九年来首度录得净亏损,主要由于新会计准则和要求将未实现利润或亏损计入净利润。他强调,大家不要被数据误导,也不要认为伯克希尔在亏钱。投资者应该关注运营利润这一项,2018年这个数字是创下历史记录的,这个数据也是伯克希尔公司所重视的。

截止5月3日美股收盘,伯克希尔A类股报收327765.62美元,B类股报收218.60美元,均收涨超1%,股价接近2018年11月以来最高。

谈股票回购:持有现金规模不影响回购伯克希尔股票

在5月4日的股东大会上,有人向巴菲特提问道,伯克希尔坐拥1200亿现金,为何不回购更多股票?巴菲特表示,现金持有量多少并不会决定伯克希尔的股票回购规模,我们会在股票价格低于内在价值保守估值时回购股票。我们希望确保回购股票可以使多数股东受益。他还表示,我们只有在觉得做得好的时候才会回购股票,而且股票的价格也要值得回购。

巴菲特表示,回购股票的数学其实很简单,很多的公司都有自己的回购计划,他们说我们只要支出这么多。我们想买XYZ的这些股票,想买一个公司,我们不管花多少我们都要做这件事。我们买股票需要在我们觉得它应该在一个保守的预估内在价值之下买的,内在价值不是特别的点,可能是一个区间。对我来说,这个区间大概在10%左右,查理会觉得这个区间也在10%,有时候我们的认知不一样,但是会比较接近。

巴菲特曾在2月向伯克希尔-哈撒韦股东发出的年度信中表示,随着时间的推移,当股价低于伯克希尔-哈撒韦对自身内在价值的估测之时,该公司很可能会成为自己股票的“重要”买家。2018年,在巴菲特放宽回购标准之后,伯克希尔-哈撒韦回购了价值13亿美元的股票。

不过,巴菲特过去曾批评回购行为是出于不光彩的原因:推高或支撑股价。他经常表示,只有在“满足两个条件”的情况下,他才会支持回购:首先,公司拥有充足的资金来满足其业务的运营和流动性需求;其次,公司在市场上交易的股票价格低于保守计算的内在价值。

2019年第一季度,伯克希尔哈撒韦以大约17亿美元的总成本回购了A股和B股普通股。有人问道,伯克希尔A股和B股,哪个会回购更多?巴菲特称,如果买很大量的话,会在B股上买更多,买B比A可能性大。交易B股的量一直比较高。芒格称,不管A股还是B股都没关系,希望股票不会被明显低谷或高估。

谈科技股:投资亚马逊,不代表未来伯克希尔投资逻辑改变

巴菲特近日对CNBC说,伯克希尔-哈撒韦已经对亚马逊进行了首次投资。在巴菲特股东大会的问答环节,有人问道,伯克希尔对亚马逊的投资令人惊讶,是否代表未来20年伯克希尔的投资哲学将从价值投资转向?因为投资亚马逊并不像是“别人贪婪时我恐惧”的做法。

对此巴菲特表示,上个季度伯克希尔两位投资经理中有一人买入了亚马逊,但并没有偏离他长期职业生涯中使用的价值投资方法。价值投资中的“价值”并不是绝对的低市盈率,而是综合考虑买入股票的各项指标,例如是否是投资者理解的业务、未来的发展潜力、现有的营收、市场份额、有形资产、现金持有、市场竞争等。他相信,两位投资经理未来做对的次数会超过犯错误的次数。

芒格补充称,他与巴菲特都不是最有灵活性的人,也有些后悔没有抓住极端发展的互联网趋势。芒格表示,伯克希尔投资于苹果公司所获得利润可能弥补错过其它科技巨头的影响。他对自己没有预测到亚马逊公司的崛起并没有不安,因为杰夫·贝索斯是一个“奇迹工作者。”但他觉得不购买谷歌的股票是一个很大的错误。芒格说,对于没买谷歌,“我们感到很惭愧。”

对于巴菲特而言,科技股曾是他不愿接触的领域,他甚至直言“在早期的时候,对我们来说有一点很清楚,投资科技股是一个很愚蠢的行为”。但这一立场近年来似乎有所演变。对苹果公司态度的转变便说明了这一点。

巴菲特表示,很满意苹果是伯克希尔的最大科技股持仓,但不好的一点是苹果股价太贵了,希望更便宜一点就能买到更多。巴菲特也支持苹果的股票回购计划,未来预计将花费1000亿美元来回购股票,可以增加伯克希尔的持股价值,而且苹果自身是很好的业务。

芒格补充道,他的家人最喜欢苹果设备,最后一个放弃的东西才是苹果。借此来说明苹果是很受欢迎的消费者品牌,也是伯克希尔认为值得的投资。

同时,一个9岁的小朋友已经第三年来参加巴菲特股东大会,巴菲特打趣称,那你现在应该已经致富了吧。小朋友提问道,目前很多全球领先的公司都是科技公司,产生了很多有力平台,例如美国的亚马逊、谷歌、Facebook和亚马逊,以及中国的阿里巴巴和腾讯。这些企业都有宽广的护城河、强劲的品牌和有实力的企业家领导。伯克希尔是否应该多投资一点领先的科技平台公司?

芒格称,他的答案是“也许吧”(maybe)。巴菲特则表示,我们喜欢护城河,喜欢占据市场主导地位的公司,如果科技公司确实能建立护城河的话,会非常有价值。但我们还是不会自己来投资看不明白的科技股,会雇佣投资经理来投资,因为他们更熟悉这一领域。

巴菲特称,伯克希尔的投资原则没有变化,有些公司已经丧失了护城河,有的公司未来会很有前景,我们会持续辨别这些有强劲护城河的公司,会拓展公司的信心圈(circle of confidence),但也会待在自己的能力圈了。尽管这有时候会犯错误,但我和芒格不会冒然进入一个新领域,仅仅因为别人告诉我们要这么做。我们可能会雇佣10个完全专注于新领域的人来投资。

谈接班人:会考虑两位副董事长上台接受提问

在本届股东大会上,有股东提出是否考虑邀请伯克希尔两位年轻的副董事长和两位投资经理也来上台主持股东大会。巴菲特表示,这是个不错的主意,我们可以讨论,因为他和芒格两个人主持的形式不可能一直持续下去。2018年刚提拔的两位副董事长阿贝尔(Greg Abel)和贾因(Ajit Jain)适合来参与主持股东大会,即四个人在台上回答问题。不过这个形式还没有完全确定下来,因为我怕我和查理看起来在他们面前太寒酸,这两个人长得实在太好看了。因为巴菲特和芒格两个人主持的形式不可能一直持续下去。但是2018年刚提拔的两位副董事长Ajit Jain 和Greg Abel适合来参与主持股东大会,即四个人在台上回答问题,但两位投资经理不能回答有关投资的问题,因为伯克希尔不应给出投资建议,投资都是自营业务。

贾因(Ajit Jain, 左)和阿贝尔(Greg Abel, 右)

芒格则称,有时我们面临这种棘手的问题,是因为我们伯克希尔有些地方做得很精细,我们有很少的官僚程序来做决策,我们在总部的效率都非常高,我们没有所有这些复杂的委员会,有时因为官僚程序的冗繁反而做了坏的决策,我们不会这样做。但有时与众不同也显得有些尴尬,我只是觉得这种方式对我们是奏效的。所以,你们需要忍受一下我们的这种做法,可能跟你们不一样。

谈保险业务:特斯拉进军车险市场不足为虑

在股东大会上,有人问及是否担心特斯拉进军车辆保险业务。此前据路透社在2017年报道,特斯拉公司与美国利宝保险公司合作,专为其美国电动汽车提供汽车保险计划。

巴菲特表示,对于保险业务来说,更担心之前提到的最大竞争对手Progressive公司,而不是任何其他的车险公司。现在用远程信息处理越来越普遍,数据很重要,汽车公司在这方面不会影响到保险业,但网购车会是竞争对手。新车保险毛利率6%,已经没有太多盈利空间。特斯拉等企业的进军会是对手,但不会摧毁整个汽车经销商的业务。不是颠覆性的威胁,但的确会形成威胁。

在被问及伯克希尔非常规保险的业务,是否令公司本身在极端灾难中承受太大风险时。巴菲特表示,也许在他去世后的某个时间,就跟金融市场会偶尔发生的一样,一些坏事发生并影响了保险市场,但他认为伯克希尔的非常规保险也许是大家最后想要寻求的帮助。芒格表示,这些业务为伯克希尔赚了不少钱,但不是能教会别人或者很容易做的生意。

值得注意的是,伯克希尔主管保险业务的副董事长阿吉特·贾因(Ajit Jain)亲自回应了部分提问。《华尔街日报》曾指出,两位新提拔的副董事长都可能接班巴菲特的董事长一职,Ajit此前很少公开发言,今日回答提问是很重要的事件。

Ajit表示,他们做非常规保险业务时,会收集尽可能多的数据,并尝试计算一些事件发生的概率,最后与巴菲特共同讨论,“这更像是一门艺术而不是科学”。同时,伯克希尔会限制对某些重大风险的暴露程度,“更可能的情况是,我们会拒绝大部分非常规风险的投保要求。”

最有趣的个人投资:买鸭子股票发现石油

在股东大会上,一位女童和她的父亲问巴菲特和芒格最有趣的个人投资是什么。巴菲特表示:“当你从它们身上挣到很多钱时,它们总是会更有趣。”巴菲特回忆称,有一次我买一个做LED公司的一手,大概每一股50-100美金。我去到路易斯安那州,作为一个股东一起打野鸭,有人不小心就打到了地下的油管,把油管打爆了,那些油都涌了出来。他们现在好像还在发售股票,大概100-200美元一股。这可能是比较有意思的一个经验。如果他们保留了当时的股票,这个股票现在可能已经更高了,但他们把股票后来卖给了一个石油公司。

巴菲特表示那个时候没有太多现金,我是从我妻子那儿借了一些钱。

查理·芒格在谈到个人投资时候表示,当我很小、很穷的时候,有一次我买的一只股票很快涨了30倍,但我在它涨5倍的时候就卖了,这是我一生当中最愚蠢的决定。所以,大家应该觉得如果你们比我做得还好的话,你们真的应该自豪。

谈中国机会:中国是个大市场,我们喜欢大市场

在5月4日的股东大会上,有人向巴菲特提出如何看待中国金融业扩大开放,以及是否未来在中国投资新业务的问题。巴菲特表示,中国是个大市场,我们喜欢大市场。在没有中国新的扩大开放政策时,我们就已经在接触中国了。伯克希尔已经在中国做了很多,但是没有做足够,未来15年内也许会做一些大的部署。

芒格表示,整体来说局势在好转,中美两国相处融洽很重要,如果不能相处融洽其实很愚蠢。

在回答一位来自上海的股东关于5G时代的投资方向时,巴菲特表示,伯克希尔没有所谓核心能力。我们让子公司自己开发5G或者任何一个科技方面的行业。公用事业、液化天然气、铁路都包含在内。我们有更多工作人员对各方面很了解,而且独具专业理念,我们没有中央集中式运作方式。芒格则称,我对5G不太了解。但我对中国有所了解,做了一些研究,我们曾在中国买了些东西,我估计我们会买更多。

在伯克希尔-哈撒韦的股东大会前一天,巴菲特和芒格双双亮相在奥马哈的Convention Center,坐在一辆小车上与股东和媒体们进行了数十分钟的问答。在被问及中国投资时,巴菲特俏皮地回答道,“我们已经在考虑中国的投资机会,但具体会投资哪些公司,我可不会告诉你。”

在2009年的巴菲特股东大会上,巴菲特称王传福是“真正的明星”

巴菲特与中国公司的投资渊源已久。早在2008年,巴菲特执掌的伯克希尔哈撒韦达成协议买入相当于24.59%的比亚迪股份,随后的10多年间,比亚迪的股价涨幅超过500%,为巴菲特带来了丰厚的回报。

谈比特币:就像贝壳毫无投资价值

在本届股东大会上,巴菲特还谈到了比特币,并延续了股东大会前接受媒体群访时的否定态度。2018年巴菲特曾说比特币等数字货币是“老鼠药”,会迎来不好的结局。2019年巴菲特仍没有改变想法,认为数字货币的价值跟自己夹克衫上的一个扣子差不多价钱。

巴菲特表示,比特币投资活动重新点燃了他看到人们在拉斯维加斯赌博的感觉。这两件事都让他对自己能够在一个人们知道自己可能会输的时候进行投机的世界里赚钱充满信心。

在股东大会之前,巴菲特对一群记者表示,“这是一个赌博的东西,有很多欺诈与之有关。比特币没有产生任何价值。”他补充称,“它什么也做不了。它就在那里。这就像贝壳之类的东西,毫无投资价值。”

谈人生 巴菲特:我和芒格都想多活几年

本届股东大会上有几位小孩和年轻人提到人生态度方面的问题。

巴菲特(左)与芒格(右)

其中一名13岁的孩子向巴菲特和芒格问道,成功依赖于延迟满足,孩子们该如何培养这种能力?芒格说,这方面我是专家。我也是很多年以后才会感激现在学到的知识。我现在给孩子一小份股票他们都迟迟不能满足,可能买珠宝还会很快满足。巴菲特说,你买一个30年的债券,个人3%的税,美联储说有2%的通胀,那这个延迟满足在政府债券上更难实现,还不如去迪士尼乐园,低利率的环境和固定的投资额意味着什么?意味着真无法马上获得获利和享受。储蓄似乎不是对所有家庭和环境都最应该做的事。你可以告诉孩子,不管怎样及时享乐也是种方式,省了钱买30年国债也赚不到多少。如果你能让家庭现在享乐,而不是存在钱包里也不是不可取。所谓延迟满足不是说不提倡去做。我一直相信,储蓄还是有很大力量的。但我不觉得很多富人因为有了很多钱就幸福。幸福和财富不是成正比的。

一位11岁中国男孩在现场向巴菲特提问:“你说过你越老对人性有更多的了解,你能不能讲讲你学到了什么?对人性不同的理解如何帮助到你做更好的投资?” 巴菲特说,随着年纪越大,身体状况肯定也是慢慢不如以往了。如果自己现在去考美国SAT,可能没办法拿到自己当时20岁时的成绩,这会是让自己非常难堪的一件事情。但巴菲特也认为,人越老,阅历就更丰富,自己慢慢可读出人性的一些东西,肯定比年轻的时候要学得更多。但在成长道路上,在学习和生活中,都吸取了很多教训,这些是不能靠读书学到的。

“我们真正通过什么去学习呢?我们有时候是必须要通过你更多的阅历、更多的积累去学习这一点。除了我所有的缺点之外,我可能没有像以前那么敏捷地做一些事情了。但我对人性的行为确实有更敏锐的观察,比25年前、30年前还要多。”巴菲特说。

芒格则提到了新加坡建国总理李光耀说过的一句话,“看看什么是行之有效的,然后去行动吧”。

芒格认为,这是一个非常简单的宗旨。你如果去践行这一点,你会发现这句话真的非常奏效,就是真正去找到行之有效的方式,也要去看其他人是怎么做事的,这些都可以帮助到你们。

同时有一个年轻人向巴菲特和芒格问道,目前认为人生中最重要的是什么?巴菲特打趣称,首先,他希望自己和芒格能够活更久,但是时间和爱是用金钱买不到的,也是最重要的。他非常幸运可以在生活中控制自己的时间,也有足够的金钱做自己想做的事情。他和芒格能够做不受肉体衰老程度限制的工作非常幸运。芒格也认为,最重要的是做自己想做的事情。

同时,巴菲特再一次强调了生在美国很幸运,符合他一贯对自己投资生涯的评价。

谈投资交易:如何寻找好的交易?

有分析师问道,伯克希尔是否应该更积极地去寻找交易,而不是等着别人来电话。巴菲特表示,Ted和Todd两位基金经理,有去寻找合适的交易。伯克希尔只会购买那些希望被伯克希尔持有的公司。通常,伯克希尔不会给出最高的价格,但会给公司承诺,可以让他们的管理层保持原样,也不会出售。这些是其它买家不能保证的。芒格表示,更加努力寻找交易不会帮助伯克希尔,因为并不缺少交易机会,缺少的是按伯克希尔希望支付价格而达成的交易。巴菲特称,我们可以在2020年花掉1000亿美元都不成问题,但问题是,如何聪明地花掉这些钱。

然后有人向伯克希尔的投资经理Todd和Ted发问,问为什么他们的业绩不如标普500大盘?巴菲特拒绝将麦克风交给这两位投资经理来回答。他表示,截至3月31日,两位投资经理,一个人的业绩略微超过标普500,一个落后于标普500。他们每人负责130亿美元的资产管理,他们比自己做的更好。巴菲特还对这两位投资经理赞赏,说他们为公司在做其他项目。比如,Todd负责伯克希尔与摩根大通和亚马逊的项目,以降低医疗保健成本。Ted负责伯克希尔在Home Capital Group上的投资。

还有人提问道,巴菲特一直提倡投资指数基金,那么在找到下一个合适的收购之前,为什么不把伯克希尔多余的钱拿来投指数基金?

巴菲特称,如果我们在2006~2007年做这类事情,那么就不会在2008~2009年有大动作了。都投资指数基金会让公司更容易受到股票市场的冲击,变得不够灵活。这在未来可能也是适用的。芒格称,对于持有大量现金这点,我们做的显得更保守,这样做是合适的。伯克希尔不会犯哈佛基金那样的错误,在市场高点的时候进行大规模投资。

巴菲特跟芒格如何处理冲突

投资者问,我觉得你们的投资战略非常神奇,中间如果发生冲突你们两个怎么解决冲突呢?

巴菲特:个人冲突吗?如果我们知道是伯克希尔的还是我们两个之间的冲突。芒格先生跟我,也许大家不相信,六十多年我们之间从来没有发生过争执,当然我们有在某些议题上的不同意见,但绝对不会争执。出于定义的争执是什么,可能是情绪上面或者生气等等?这种我们俩之间不会发生。因为查理比我更聪明,他觉得因为某些事情生气的,导致情绪波动等不值得花费时间。

如何复制巴菲特的成功:远离自己不理解的领域

有人提问,怎么样能够很好地复制他们成功,打造他们核心竞争力。提问者表示,现在的投资环境比巴菲特刚开始成立公司时竞争力强多了,未来会打造一个比较宽泛还是窄的框架,会不会比较专注的关注某一些地方或者某一个国家。还有哪些地方能够继续引起他们现在投资兴趣?

巴菲特回答称,现在确实投资环境更加有竞争性,竞争更加激烈。现在而言我觉得我会做非常广泛的阅读来尝试了解哪些业务,哪些生意是我有更多专业知识和理解能力的。发现保险业务其实是我很容易理解的。我也可以很好的,但是我却不能太多的理解零售。所以我把更多精力投入保险方面,你们也应该这样做。而且你们现在面临竞争更激烈,要找准自己的核心竞争力。尽管在采取行动上,没有办法马上做这一件事儿,但是要耐心等待,等待一个好的时机马上采取行动。现在虽然竞争激烈,但是游戏也更加有趣。

芒格说,我觉得现在最好一个方式就是专业化,你不会想去一个牙医那里看骨科的疾病。所以最常规一种方式就是慢慢收窄专业范围,实现精细专业化。

巴菲特补充说,我们当时遍地宝藏可以寻找,现在肯定没有那么容易了。一件事情知道非常深刻非常多就会给你带来一些优势。某些时间会发现这些东西会成为你的竞争力。像当时我知道我有哪些地方是我的弱势,我不太理解的地方,我也是远离这些领域。我们不同领域都有涉及,现在做起来已经没有以前那么简单了。