广告商通常各有特色,彼此并不相同,但是他们有一个共性,那就是都想接触到我们的客户以提高他们的品牌知名度,让客户发现他们并最终购买他们的商品。

比尔·盖茨曾连续多年“霸占”全球首富的宝座,直到2018年,才“让位于”亚马逊的创始人兼CEO杰夫·贝索斯,后者身家在2018年6月已达到1410亿美元(约合9272亿元),而微软创始人比尔·盖茨的身家在2018年6月则是925亿美元(约合6082亿元)。截至美东时间2018年6月25日,亚马逊总市值约为8070.05亿美元(约合53067亿元),而微软总市值约为7559.50亿美元(约合49710亿元)。两类数据对比,杰夫·贝索斯都堪称是“赢家”。

杰夫·贝索斯若想一直赢下去,盯着微软是不够的,它需要在线上零售、云服务以及数字广告等核心业务上持续深耕和布局。以数字广告为例,亚马逊必须挑战当前美国互联网的两大广告“霸主”谷歌与Facebook,抢占市场份额。

广告分布

权威的市场研究公司eMarketer对外公布的数据显示,2018年,美国的整体广告花费(含传统广告和数字广告)预计将增长6.6%,达到2209.6亿美元(约合14530亿元)。电视广告收入预计将下降0.5%,至698.7亿美元(约合4594亿元),这种下降趋势预计持续到2022年。不过,2020年东京夏季奥运会以及美国总统大选将会使电视广告收入出现小幅反弹。相比2017年,Google的2018年广告收入预计将增长14.5%,达到399.2亿美元(约合2625亿元),Facebook的2018年广告收入预计将增长16.9%,达到210亿美元(约合1380亿元)。这两大互联网巨头2018年将占据27.6%的美国广告市场份额。此外,这两家公司预计2019年的广告收入之和将超过电视广告收入。

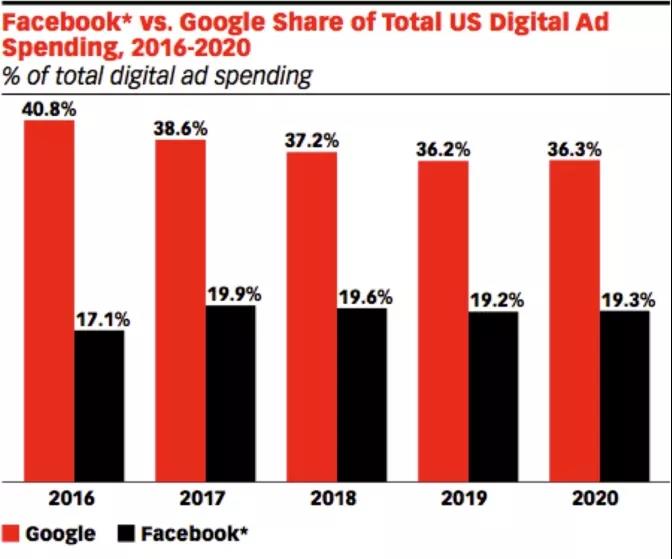

eMarketer的数据还表明,2018年,Google的和Facebook将攫取56.8%的美国数字广告收入,即27.6%的美国广告收入。然而,两家公司的广告业务模型并不相同。Google的主要广告收入来源于搜索广告业务,预计营收将达到332.6亿美元(约合2187亿元),占美国搜索广告市场的份额将达到72.6%;Facebook的业务完全由展示广告驱动,预计营收将达到210亿美元(约合1380亿元),占美国展示广告市场的37.2%。

这是谷歌(红色)和Facebook(黑色)自2016年至2020年,在美国数字广告市场上的存在或预计的份额

与这两家的数字广告业务财务数据相比,亚马逊数字广告业务的体量究竟有多大?破题,最可靠的办法,就是查阅亚马逊最近的一次财报数据。2018年4月27日,亚马逊公布了其2018财年第一季度财报。报告显示,亚马逊第一季度净销售额为510亿美元(约合3353亿元),较上年同期的357亿美元(约合2347亿元),增长43%;净利润为16.29亿美元(约合107亿元),较上年同期的7.24亿美元(约合47亿元),增长125%。

按照服务和业务类型划分,亚马逊该季度来自于在线商店的净销售额为269.39亿美元(约合1771亿元),与2017年同期的228.26亿美元(约合1501亿元)相比增长18%,不计入汇率变动的影响同样为同比增长13%;来自于实体店的净销售额为42.63亿美元(约合280亿元),2017年同期并无这项收入;来自于第三方卖家服务的净销售额为92.65亿美元(约合609亿元),与2017年同期的64.38亿美元(约合423亿元)相比增长44%,不计入汇率变动的影响为同比增长39%;来自于订阅服务的净销售额为31.02亿美元(约合203亿元),与2017年同期的19.39亿美元(约合127亿元)相比增长60%,不计入汇率变动的影响为同比增长56%;来自于AWS云服务的净销售额为54.42美元(约合357.86元),与2017年同期的36.61亿美元(约合240亿元)相比增长49%,不计入汇率变动的影响为同比增长49%;来自于其他业务的净销售额为20.31亿美元(约合133亿元),与2017年同期的8.50亿美元(约合55亿元)增长139%,不计入汇率变动的影响为同比增长132%。

观察这一组数据,可以发现,亚马逊的主营业务涉及在线零售、实体店、第三方卖家服务、订阅服务以及AWS云服务。而“数字广告”的业务数据,并未单独呈现,只是被纳入到“其他业务”中。

亚马逊首席财务官布莱恩·奥尔萨夫斯基(Brian Olsavsky)

“广告仍然是一个亮点,无论是从产品的角度还是在财务上来说。它仍然是第一季度盈利能力的强大贡献者。它现在是一个价值数十亿美元的项目,你可以看到,在我们的补充收入披露中,它被归入其他收入中,它占了其他收入的一大部分。”亚马逊首席财务官布莱恩·奥尔萨夫斯基(Brian Olsavsky)在这一季的财报电话分析会议上表示,“所以,我们的理念是继续致力于寻找有价值的方法,让我们的广告机会更好地为客户服务,向他们展示他们可能没有看到的新产品,也为新老品牌提供帮助,帮助他们接触到客户。我认为,广告商通常各有特色,彼此并不相同,但是他们有一个共性,那就是都想接触到我们的客户以提高他们的品牌知名度,让客户发现他们并最终购买他们的商品。”

寻求平衡

加拿大皇家资本市场分析师马克·马哈尼(Mark Mahaney)问了两个有关亚马逊广告的问题。马哈尼首先提到,“其他收入”是2.39亿美元(约合15亿元),这是什么收入?能谈谈广告收入情况吗?一边是巨大的广告收入机会,尤其是高利润、高利润率的广告收入机会,另一边是完美或最佳的消费者体验,亚马逊如何在这两者间平衡?“从广告的角度来看,我在亚马逊上所做的每一次搜索都能看到赞助的广告,但我有时在想,这是否会冲淡消费者体验?”

2017年8月28日,亚马逊宣布以137亿美元资金收购有机食品连锁超市全食(Whole Foods)

“2.39亿美元(约合15亿元)的其他收入,实际上来源于我们为与我们合作的公司提供的授权服务。我们与运输公司合作,与其他技术公司合作。随着股市在第一季度上涨,这些公司中的很多公司也都上涨了。因此我们的这些授权服务的收益也增长了,这是一种投资收益。同时,由于汇率的变化和美元的疲软,外汇市场也出现了很大的增长。这在损益表上显示了很多,但那是积极的。”布莱恩·奥尔萨夫斯基解释说,“在广告方面,现在这是一项价值数十亿美元的项目,而且增长非常迅速。我们的主要目标是帮助客户发现新的品牌和产品。所以我们展示赞助的产品,我们试图向人们展示他们在正常搜索中看不到的东西。正如我们所说的,我们在寻找一个很好的平衡。”

布莱恩·奥尔萨夫斯基表示,亚马逊希望客户能从新的品牌和产品发现中获益,然后亚马逊想让新老品牌的卖家接触到这些客户。那些广告商各不相同,但是目的是一样的,就是试图接触到亚马逊的客户,提升品牌知名度,让客户发现他们并且最终购买他们的产品。所以,“我们非常认真地对待这个问题,我们一直在平衡广告的帮助和尽量不让广告对用户体验产生破坏。但你是对的,他们总是在向我们施压,我们将站在顾客的角度来处理问题”。

马克·马哈尼提出的另外一个问题则是:作为广告的一部分,亚马逊在视频中有大量的广告位库存,而Prime Video是不收费的,亚马逊也不允许在这些视频中安插广告,你是否认为这也是一个广告收入机会?对此,布莱恩·奥尔萨夫斯基说道:“关于视频广告,是的,随着时间的推移,我们的视频中可能会出现更多的广告,但是我们现在选择不这样做。”

贝索斯铁心要抢谷歌的数字广告市场份额

尽管当前在数字广告业务的体量上不足以抗衡谷歌,然而亚马逊已开始实施一系列的挑战措施。2018年5月中旬,彭博新闻社援引知情人士的话称,亚马逊已停止购买一类热门的谷歌广告。此举影响的是谷歌搜索结果顶部、抢手的广告位;零售商和电子商务公司会高价竞购这种广告位,以便在消费者上网寻找想买的跑鞋、耳机和其他产品时,向他们展示多彩、图片丰富的广告。失去亚马逊这个客户,是堪称摇钱树的谷歌购物广告业务难得遇到的一次挫折。亚马逊的举动加深了它和谷歌之间的裂缝,并表明了前者在数字广告市场中不断壮大的雄心。

亚马逊在数字广告领域开拓的底气源自哪儿?对此,Monicom的营销事业总裁玛纳斯分析说:“Prime让亚马逊得以进入数字广告市场。这些资料把服务经济转化成连接个人和身份的网络,类似谷歌通过Gmail和其他登录服务获得的效果。”在其看来,谷歌掌握的是用户搜寻喜好,Facebook代表着社群喜好,而亚马逊的用户数据资料反映购买意愿。