据彭博社报道,美团的目标是600亿美元的估值。在2017年10月,美团投后估值300亿美元。2017财年,美团净亏损人民币190亿元(约合29亿美元)。

对赌日来临之前,美团终于走上IPO。

据彭博社报道,美团的目标是600亿美元的估值。在2017年10月,美团投后估值300亿美元。2017财年,美团净亏损人民币190亿元(约合29亿美元)。

可见,在美团快速达成的漂亮数字面前,存疑者占大多数。

疑问一:美团酒店均价530元?外卖100元起?

美团酒店,2017年仅有55万间夜。比去哪儿网2015年的间夜量(60万)还低。

在竞争残酷的酒旅行业,美团绝对是个后来者。要给投资人漂亮的数据,这很为难。

美团IPO数据显示,2017 年,美团国内酒店间夜量2.05亿,售出9,700万张国内门票。到店+酒旅年度交易金额1580亿元。

也就是说,1580亿元的组成,为到店(商家团购券/优惠券,收入极低)+酒店(约2亿)+旅游(门票按1亿算,度假收入极低,故未出现)。

2亿间夜,1亿门票,构成1580亿元的交易额。1580/3≈530元。

众所周知,美团酒旅,靠1000个四、五线城市的经济型酒店、小旅馆起家,酒店ADR不超过200元。美团门票单价则更是便宜,均价十几元。

那么问题来了。这样算,美团国内酒店均价居然高达530元,违反常理。

再看外卖。2017年,美团总交易额3570亿元。减去到店+酒旅1580亿元,还剩1990亿元。

在打车年赔36亿美金,摩拜赔钱,其它小业务线数据只能“保密”的情况下,且将1990亿元,全归功于美团最强大的业务——外卖。

按美团数据显示,2017年Q4,美团外卖每天1470万笔交易。

1990亿/1470万/300天=45块/笔。由于1470万是Q4峰值数据,则年度日均应该更低,单笔交易额度更贵(比如100元/笔)。

疑问再次出现。在美团订外卖,人均竟能高达100元?

这好比拿国贸白领点西餐的水平,平均全国各省、市、县。要知道,很多小城市居民月均收入才刚过2000元。

然而,就算美团外卖单价真高到100元,也是把双刃剑。

继无锡、南京、泰州之后,滴滴外卖切入了原属于美团的据点城市成都。饿了么也上线2000市县的智能调度系统。与美团强派单、解雇不听话的骑手不同,饿了么高调宣布给骑手加薪,收入最高涨4成。

高单价带给美团高收入。但失去价格优势,意味着把市场拱手让给竞对。

美团IPO这张答卷,实在艰难。

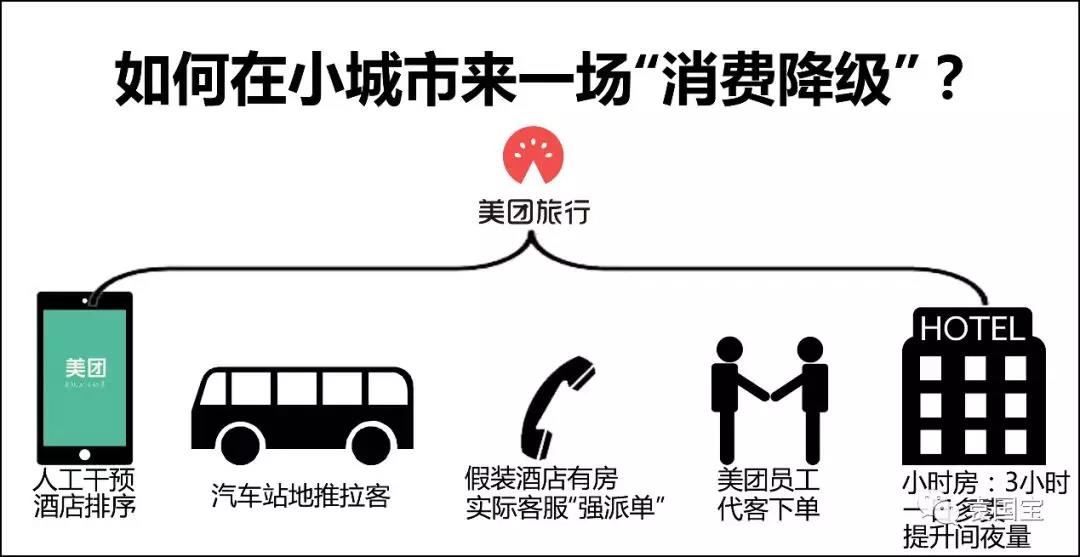

疑问二:美团酒店间夜量2亿 “小时房+消费降级”的造神运动

与大城市旅游业拥抱科技化不同。在小城市,美团进行了一场“消费降级”。

美团承认,“中国低线城市的整体酒店,在线渗透率仍然很低。”

在小城市,美团员工蹲在火车站、巴士站,甚至在酒店前台,人工拉客,或代老板订房。

举个很现实的例子。在江苏北部某五线城市,一家每晚60元的小旅馆。旅馆老板已近六十岁,儿子帮他开了店。至于老板本人,连智能手机都不会用,更疏于网络营销。于是出现这样的奇景:老板出门打麻将,美团城市经理趴在酒店前台,直接“代客下单”。

更有人脉活络的美团CM,将原本订单仅个位数的小旅馆,在美团上排序调到首页。于是,小旅馆有了订单,美团CM完成了间夜量KPI。最吃亏的是信任美团,直接在首页选酒店的消费者,要为此买单。

还有一种情况,叫美团“强派单”。消费者想订某家酒店,发现各大主流OTA都显示满房,唯独美团还有1间房。难道美团渠道把控强过老牌OTA?事实并非如此。

一般情况下,消费者下单后,会接到美团客服电话:“抱歉先生,酒店满房了。送您1张优惠券,您去住另一家”。于是,这种违背消费者最初意愿,半卖半诱导的方式,促成很多小城市的美团订单。

再就是,美团将经济型酒店拆成小时房。以3小时为单位,一房多卖,制造漂亮的间夜量。

靠地推、补贴续命的美团,与依靠技术、扎根行业高端产业链的大型OTA,走上相悖的路。

“消费降级”闹剧,由美团在小城市主导。却因其自身局限性,很难反向蔓延至一、二线大城市。这成了美团走上高端酒旅行业的天花板。