小米15年内不会上市,雷军曾表示。

7月9日,小米在港交所上市,也许是因为“打脸”,雷军和175名员工的见证也没能挡住首日破发的尴尬。不过这并不是小米一家面临的窘境,互联网行业向来烧钱,且亏损是常态,在资本寒冬来临之前,上市筹钱确实是比较着急的事情。

前段时间,猎聘网、映客等新经济公司相继在港股敲锣上市,最多一天有八家公司。而与互联网行业相比,现金流要更好一些的教育行业,也掀起了港股上市潮。今年登陆港股市场的公司赶趟儿似的,一锅接着一锅,像轮流下饺子一样。

宇华教育在赴港上市后的一年多时间里,就收购了两所学校,进一步扩大其教育产业链。自2017年以来,港股市场的民办教育集团已进行了近20起收购事件,枫叶教育、宇华教育、新高教、民生教育等都进行了不止1起并购事件。有人说,2018年仍将是民办学校海外IPO大年,未来2-3年也将是民办学校并购的高峰年。

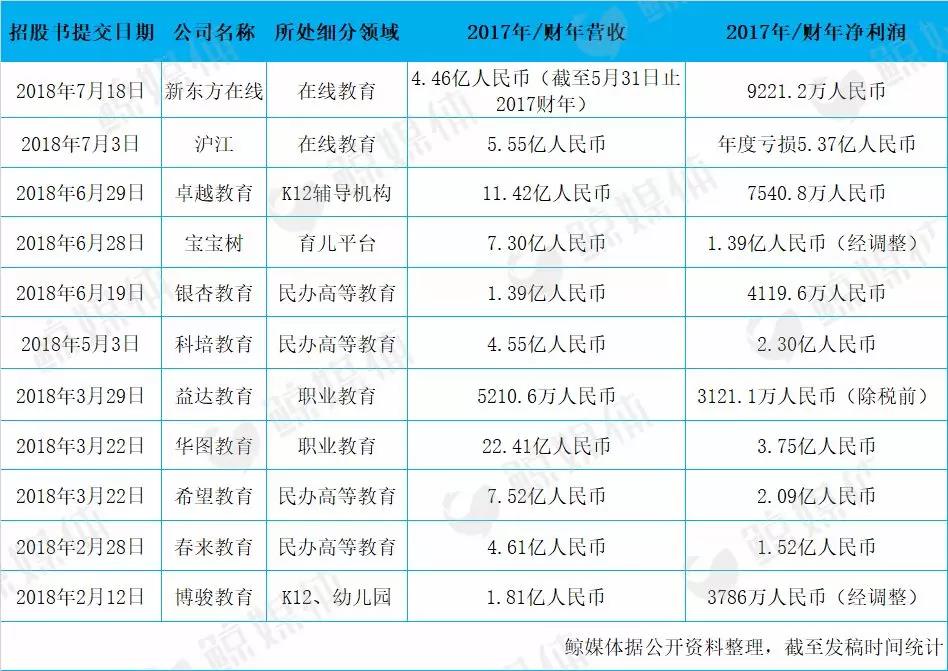

港股的火热让许多地头蛇、闷声发大财或者是独角兽公司的真实情况浮出水面。截至发稿时间,2018上半年,在港股IPO/拟IPO的公司共有13家,其中卓越教育、希望教育、益达教育、银杏教育、华立大学、华图教育、博骏教育、春来教育、科培教育已递交招股书,正排队等待;在刚过去的几周,沪江、宝宝树递交了招股书,同时新东方在线也要拟上市。

上市潮仍在持续究竟是为了什么?

1、民办教育集团为何偏爱港股?

民办教育企业的蓬勃发展与资本市场、整体环境条件的催化不无关系。2017年新《民促法》的正式实施为民办教育企业的资产证券化提供了契机。2014年,枫叶教育作为第一家民办学校办学集团登陆港股,当时外界对于资本市场的态度尚未明确,直到2017年海外市场尤其港股市场的民办学校类资产数量骤增。

自2017年以来,民办学校海外上市热潮持续升温,先后有睿见教育、宇华教育、民生教育、新高教集团、中教控股、新华教育、华立大学集团等6家学校类资产成功登陆了港股市场。

宇华教育就是其中一家。2017年2月,总部位于河南郑州的民办教育集团——宇华教育在港上市,其旗下25所学校覆盖河南九个城市,教育链条遍及幼儿园到大学教育集团。随着宇华教育在港上市,时任CEO年仅29岁的李花作为宇华教育董事会主席李光宇之女也慢慢进入到人们的视野之中,从职场新人慢慢成长为学校“掌舵者”。

上市之初,宇华教育是一家拥有1所大学和24所K12学校的大型民办教育集团。时隔一年多,上市成功后的宇华教育开始有针对性地收购学校和自建校区,目前学校数量从25所发展到了28所,同时业务也由河南延伸到了湖南。据招股书显示,2015年、2016年、2017年,宇华教育的收入分别为6.98亿元、7.81亿元、8.46亿元,核心毛利分别为3.18亿元、4.06亿元、4.61亿元。

今年5月21日,21世纪在港上市,发行价为1.13港元。上市首日股价高开38%,报1.56港元。这距离它首次披露招股书声称上市已经过去了七个月的时间。

21世纪教育在港股上市时,距离石家庄理工职业学院的创办已经过去了15年,在那之前,创始人李雨浓其实是一名曾获得过飞天奖的编剧。李雨浓最早接触民办教育事业也与编剧有着千丝万缕的关系。2000年,李雨浓创办的河北青年电视艺术中心与河北大学合作,成立了河北大学影视艺术学院,用以培训影视人才。

这之后,李雨浓有了在石家庄建立大学城的想法,接下来,21世纪教育集团开始着手与大学城有关的业务:管理联合大学城的园区业务、后勤等服务。

从2003年的最早的一所学校石家庄理工职业学院开始发展到现在,21世纪教育目前在河北省石家庄市共开办15所学校,包括1所民办高校(石家庄理工职业学院)、6所K12培训学校及8所幼儿园。

招股书显示,21世纪教育2015、2016、2017年分别实现营业收入为人民币1.47亿元、1.47亿元、1.70亿元;对应毛利率分别为40.7%、46.1%和45%。截至2017年底,21世纪教育过半的收入均来自石家庄理工职业学院,K12培训和幼儿园业务的收入分别占21世纪教育2017财年总收入的27.1%和17%。

目前正在申请上市的学校资产集团还有银杏教育、科培教育、希望教育、春来教育、博骏教育等。

港股与A股、美股相比有很多优势。对于A股而言,近两年A股上市较难审批;对于美股而言,上市的不可控因素比较多,例如美国对知识产权版权管得比较严格,之所以有很多教育公司选择在港股上市,是因为香港既是离岸又在中国境内,没有时差,也没有语言障碍。

那么教育资产当前在港股上表现如何?

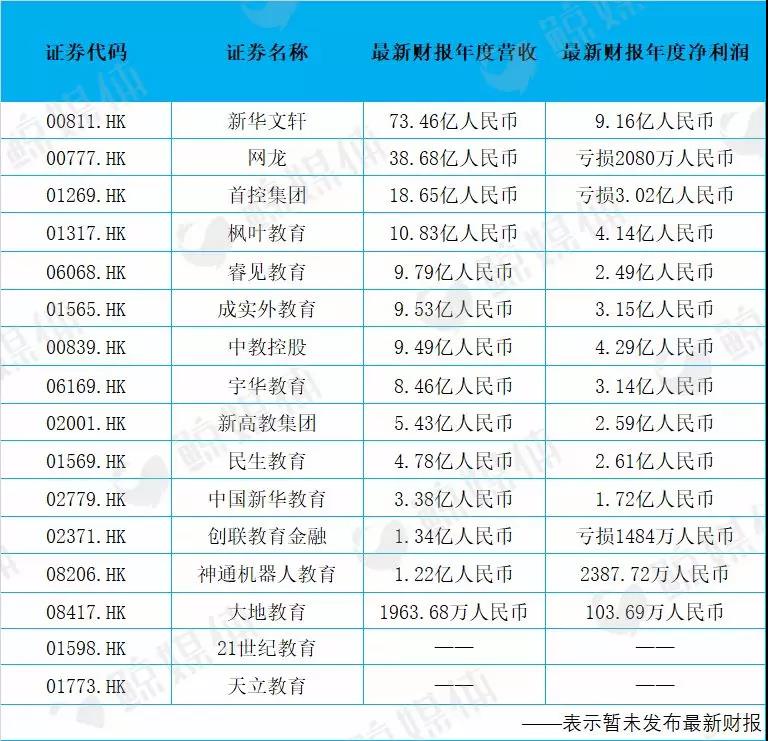

(港股上市教育公司最新年报业绩)

在已经上市并发布最新年报的14家公司中,营收最高的公司为新华文轩,2017财年新华文轩实现73.46亿元的营业收入,同比增长15.57%;净利润为9.16亿元,同比增长45.46%,同样是净利润最高的公司。新华文轩从事教材出版等出版业务,2017年财报中毛利率为36.2%。

11家公司的营收同比实现了增长,其中营收10亿以上的公司有4家;净利润在4亿以上的公司有3家,但净利润为亏损的公司也占到了四分之一。相比之下,于去年2月上市的大地教育表现不如人意,营收不超过2000万元,净利润在百万级。但整体而言,港股教育公司的表现要远好于A股市场的教育公司。

另外,有8家公司的毛利率在50%以上,分别为网龙、宇华教育、民生教育、新高教集团、创联教育金融、中教控股、神通机器人教育、新华教育。其中,宇华教育、民生教育、新高教、新华教育都有高校成分。

高校民办教育利润率为何那么高?资深投资人蒋易皇提到,学生招进来之后,不光是学费、住宿,还有吃饭、买东西、上网等,涉及到的方方面面都是盈利点,综合起来利润率比较高。“目前的情况而言,无论是职业教育、高校、幼教机构,或者是有互联网基因的教育机构,在香港上市都是一个挺不错的环境。”

对于实体学校而言,学校利用率是影响教育集团收益及毛利率的主要因素。整体资产利用率、学生人数及学费直接影响其收益。

2、K12辅导机构证券化步伐加速?

除了民办学校集团大批上市外,K12辅导机构证券化的步伐也在加快。相比于处在国家学历教育体系的民办学校,身处非学历教育体系的培训机构似乎成为民促法最大的受益方。

今年7月,成立21年的卓越教育递交港股招股书拟赴港IPO,招股书披露的业绩数据再一次坐实了卓越教育作为华南地区K12辅导机构地头蛇的身份。

据招股书显示,卓越教育2015年、2016年及2017年收益分别为7.6亿元、8.96亿元、11.42亿元;其对应的持续经营业务的年内溢利分别为0.71亿元、0.58亿元、0.75亿元;毛利率分别为41.5%、42.0%、42.3%。

卓越教育的掌舵者是一对双胞胎兄弟,唐俊膺、唐俊京分别负责公司不同的业务线。当年,两位兄弟与周贵三个人在南方一所学校租用的一间教室里,从食品行业跳入教培行业开始新的创业。

卓越教育提供多元化的K12课外教育服务及产品,包括优学项目、英才项目及全日制备考项目。招股书称,按2017年的招生人次及收益计算,卓越教育是华南地区最大的及全国第五大K12课外教育服务提供商。

在计划登陆港股市场之前,卓越教育曾把A股作为上市目标,但由于A股IPO过会需要严格的审核,而且卓越教育也急于大力拓展业务,于是把目标放在了更开放的港股市场。从今年赴港上市情况来看,如若卓越教育有望实现港股IPO,则有可能成为港股K12课外培训机构第一股。

目前K12课外辅导市场的头部企业均已经或正在完成证券化步伐。在美股市场的K12课外辅导机构有新东方、好未来、精锐教育、四季教育;在A股市场有勤上股份、新南洋和紫光学大。

3、互联网基因的机构盈利更难?

正在港股排队的公司除了民办学校和K12辅导机构外,出现了唯一一个互联网早教平台巨头的身影——宝宝树。

作为首家赴港上市的早幼教行业独角兽公司,宝宝树经历了两次搭建VIE架构的历程。

宝宝树于2007年3月推出旗舰网站babytree.com,由众鸣负责运营。同时在2007年3月,王怀南在开曼群岛成立豁免有限公司,同年8月,该公司在中国成立外商独资企业宝宝树信息。

直到2015年,宝宝树一直都通过VIE架构进行业务经营。2016年6月,宝宝树完成了逾30亿人民币的融资,这轮融资完成后,当时的宝宝树拆除了VIE架构,回归国内资本市场,并有意上市。

不过在本次招股书提交之前,2018年2月9日,宝宝树注册成立了英属维尔京群岛公司以成为全资附属公司,3月5日,宝宝树香港在香港注册成立宝宝树英属维尔京群岛的全资附属公司,之后又搭建了为本次赴港上市做准备的VIE架构。

宝宝树在很早就开始布局内容、健康医疗、亲子等领域,2016年11月,宝宝树宣布完成复星领投的30亿融资,宝宝树董事长王怀南表示,将会在服务升级的各项进程中,特别关注大健康、金融和教育的升级。

招股书显示,王怀南家族持有26.09%股权,为宝宝树第一大股东;第二大股东为复星集团,持有24.84%股权;第三大股东好未来持有10.18%股权,阿里巴巴作为第四大股东持有9.9%股权,聚美优品持有3.33%股权。

从招股书披露的业绩方面来看,宝宝树2015年、2016年、2017年营收分别为2亿元、5.10亿元、7.30亿元;年度亏损分别为2.86亿元、9.35亿元、9.11亿元;2015年经调整年内亏损1.72亿元,2016年盈利0.44亿元,2017年盈利1.39亿元;毛利率分别为54.6%、53.1%、63.2%。

宝宝树的三年亏损受到优先股公允值变动影响,经调整后实现盈利,似乎在昭示着具有互联网因素的公司盈利并不如民办高校容易。

4、抢占概念先机or寻求新市场融资输血?

除了宝宝树之外,仍然具有互联网因素拟赴港上市的公司是沪江与新东方在线。作为明星公司,它们备受期待。

回到2001年,当时的沪江还没有“互联网教育老兵”的称号,猴嘴镇少年伏彩瑞还是一名大三学生,他用自己的个人电脑捣鼓出了沪江的前身语林网,从此打开了“新世界的大门”。沪江语林网最早是一个非营利的英语学习BBS社区,2003年之后才相继推出英语和日语学习服务,在2005年时推出了在线学习社区沪江部落,2006年成立上海语林网络技术有限公司。

在线教育还未爆发的时候,沪江的法宝是一个字:熬,直至到了日后被定义为在线教育元年的2013年,沪江站在了风口上。

在互联网教育圈内摸爬滚打十余年后,沪江终于对港股发起了冲刺。成为互联网教育赴港上市第一股?不少人对沪江很有信心。

在沪江提交招股书的半个多月后,另一家在线教育公司新东方在线也提交了赴港上市招股书。作为赴港上市明星公司中的“海归”,新东方在线拥抱资本市场的态度和决心似乎一直都很坚决,虽然曾经暂时“委身”新三板,但最终挂牌不到一年便摘牌。今年2月,新东方在线搭建了VIE架构,毅然奔赴港股。

新东方在线的最早前身是新东方和联想2000年合资的联东伟业,后来联想退出。2005年,北京迅程成立,推出在线教育平台新东方在线,最初新东方在线面向B端提供业务,之后开始转向考研,并逐渐扩充到更多的品类,当前,新东方在线的业务主要通过新东方在线、东方优播、多纳及酷学英语这四个平台提供相应的课程,具体包括大学教育(大学考试备考、海外备考、英语学习等)、K12教育、学前教育三个品类。

若沪江与新东方在线上市成功,两者的短兵相接很值得期待。

根据招股书披露的数据,截至12月31日止的2015、2016、2017年度,沪江收益分别为1.85亿元、3.40亿元、5.55亿元,年度亏损分别为2.80亿元、4.22亿元、5.37亿元,毛利率分别为51.8%、57.8%、59.9%,营收呈逐年增长趋势,年度亏损则逐年扩大。对于沪江这样的独角兽公司来说,再寻求一般的投资已经不太现实,这种情况下,更大的空间无疑是资本市场。

相比沪江,新东方在线“缺钱”的烦恼似乎要少一些。据招股书披露,截至2016财年、2017财年的5月31日止财政年度,新东方在线营收分别为3.34亿元、4.46亿元,其对应的利润净额分别为5955.1万元、9221.2万元,毛利率分别为67.4%、68.0%;截至2018财年的2月28日止九个月,新东方在线营收4.85亿元,净利润8077.9万元,毛利率为62.6%。

早已实现盈利的新东方在线追赶势头奔向港股,某种程度上也显出新东方在线的“心急”——先上市意味着能先一步抢到在线教育第一股的概念,想象力会更广阔。

5、港股“同股不同权”打开另一扇大门?

目前上市的教育公司受政策的影响较为明显,涉及到VIE架构、港股通、同股不同权等。

目前大部分的上市企业都采用VIE架构登陆港股。例如成实外在境内有6所学校,是通过四川德瑞(四川德瑞是成实外的控制主体)出资设立的,但是这6所学校因为是义务教育学校不能开展营利性教育服务,出资人不要求合理回报。通过VIE架构,成实外成功规避了教育非营利的要求,实现上市。

根据成实外教育招股说明书的资料显示,四川德瑞作为学校的出资人并未从其境内经营实体,也就是未从6所学校获取回报。而成实外通过其境内的实体西藏华泰与学校签订协议,将其所有经济利益以服务费的形式支付给西藏华泰,然后由西藏华泰以股息的形式将收入分配给上市主体。

香港上市的成实外教育、枫叶教育以及睿见教育等都是通过VIE架构上市。鲸媒体在采访中了解到,只有民生教育选择了红筹架构上市的模式。

(拟港股上市教育公司招股书披露业绩)

除了VIE架构外,外界开放的因素也尤为重要。行业人士称,除了因为港股IPO的审核相对A股宽松外,2018年港交所有望落实“同股不同权”和“H股全流通”,这对于内地企业来说都是欢迎的姿势,再加上不少港股的教育股票有望通过深港通吸引内地的资金,赴港上市对于国内教育企业来说吸引力加大,与A股相比之下,较快的审批速度及港股通的资金流通性优势都是吸引教育集团赴港上市的因素。

2017年12月15日,香港交易所宣布,正式拓宽现行上市制度,允许“同股不同权”的公司在主板上市。何为“同股不同权”?同股不同权又称双层股权结构,表现为公司股份分为A、B两类,其中A类股为一股一票表决权的普通股,由公众投资者持有;B类股为超级表决权股,由公司创始人或原始股东等内部人持有。

区别于A类股东,B类股东享有特殊权力,如涉及公司控制权变更事项的超级投票表决权、将B类股转换为A类股的转换权,以及B类股东仅能将股份转让给其配偶等特定人。

2013年阿里巴巴寻求上市时,曾向港交所提出AB股制度,AB股的实质也是“同股不同权”,但遭到港交所的拒绝,而后阿里于2014年去了美国上市。香港特首林郑月娥曾在某个活动场合上对阿里巴巴CEO马云表示,香港在金融制度上有所创新(指前不久允许的上市公司同股不同权制度),欢迎阿里巴巴再来港上市。

美国允许“同股不同权”的公司IPO,正因为如此,也吸引了很多公司赴美上市,如阿里巴巴、新浪、微博、网易、百度、搜狐等互联网巨头。在教育行业,美股上市公司好未来、51Talk及达内都采取了“同股不同权”AB股的形式。此外,鲸媒体还曾从安博教育申请赴美上市的招股书中发现了AB股结构。虽然AB股的存在不能作为公司赴美上市的重要因素体现,但这个举措也有利于公司创始人对控制权的掌控。

蒋易皇表示,“过去有互联网背景的教育公司都会选择在美国上市,因为PE倍数更高,想象空间也更大,相应的投资者也更国际化。”他还补充到,“去美国上市要考虑到政治方面的顾虑,而港股这边开放了同股不同权的政策。有互联网背景的独角兽会考虑在港股上市。”

6、赴港上市热潮或将持续两到三年?

港股市场备受青睐,过去一年它的实际表现如何?根据同花顺财经显示,2017年6月30日,恒生指数为25764.58,2018年6月29日,恒生指数为28955.11,同比上涨12.38%。港交所曾在今年1月5日公布了相关数据,截至2017年底,香港证券市场市价总值达34万亿港元,港交所上市公司总数为2118家。

公开资料显示,2017年上市证券为12803只,这一数字在2016年为8591。总市值方面,2016年港股上市公司的总市值为25万亿港元,2017年的上涨幅度达到了36%。

尽管2018年以来恒生指数在28000左右浮动,但上市公司依然前赴后继,明星公司的身影出现得也越来越频繁,例如宝宝树、沪江。其他机构也争先恐后,民办教育集团天立教育也在7月12日成功上市,而在天立教育上市当天,港交所有8家公司同时敲锣。

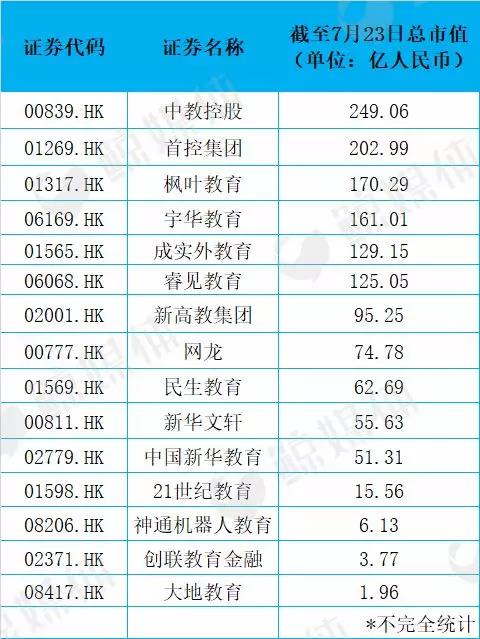

(港股教育概念上市公司总市值情况)

未来,港股能否依然保持这种势头?资深从业投资总监蒋易皇在专访中曾告诉鲸媒体,去年,有几个民办教育集团成功在香港用VIE上市以后起到了示范作用,其他地方性的教育集团看到了这是一个可行性的资本化道路,所以去模仿。首先大背景是,教育类的企业在A股上市非常严格,所以其实他们就只能考虑港股和美股。港股这边今年又有一批传统的教育公司上市了,起了一个很好的示范作用,所以今年陆续爆发,大家就都找个投行、递交A1表(上市申请表)就申请了。

“我认为赴港上市的热潮还会再持续两到三年。其实地方性的寡头公司挺多的,他们看到大家的资本化道路原来可以这么走,所以在未来两年左右,还是会源源不断有地方性的教育集团要交上市申请表。”

不过有也有投资人认为,资本寒冬即将来临,其实企业在哪里上市受到的影响都是差不多的。“现在上市的公司,估值已经可能会受到影响。整个资本市场大环境中,资金的供给也是一个问题,当前处于‘钱荒’的状态,而且整个状态可能会持续。”

据了解,当前投资机构获得资金的成本已经达到了一定高度,在行情并不乐观的情况下,上市的公司可能会面临比较大的负担,股价也可能会受此影响。

峰瑞资本创始人李丰的观点也与此有不谋而合之处,“2017年直接融资所占社会融资的比例已经接近30%,历史上最高的一次也才15%。这里头的许多钱,并不都是去了VC,而是流向了我们能看见的、最大的、最贵的项目。过去两年多的时间里,股权投资市场上一个常见的现象是,越贵的项目、越头部的企业融资越容易。”

李丰曾撰文指出,受到“降杠杆”以及资管新规发挥作用的影响,流出来融资的钱少了很多。在这种情况下,规模很大、估值很高,但盈利预期不确定的独角兽企业日子就很难过,他们的出路在哪儿?在资金流动性减弱的周期,老资金又想要退出,估值很大但没有确定盈利预期的企业,就需要提前上市。

鲸媒体也观察到,各个领域的独角兽公司赴港上市,一定程度上是大资本退出的渠道,比如频频通过资本构建生态的BAT。而这些拟赴港的教育公司背后也有BAT的身影,比如腾讯是新东方在线的股东,沪江背后有百度,宝宝树的股东名单中则有阿里。

“道理很简单,市场上的资金变少,公司在一级市场融不到钱,就会非常努力向IPO的窗口靠近。可能原本计划三至五年上市,现在要把上市提前到近1-2年。在一级市场融不到钱,就去公开市场募集资金,这是一个很好理解的逻辑。美股和港股一直以来都是高估值、还没盈利的独角兽公司的上市出口。换句话说,投向这些项目里的资金要退出,去美国和香港远比A股来的现实。当下这个周期里,美元升息,上美股不容易,那么港股是个好的出口吗?我的看法是,也变得不容易了。”

事实上,部分新上市的港股公司,已经面临了破发的尴尬。未来港股市场能否不负众望?